Phân tích SPY tháng 4/2022

Chỉ có người điên mới nghĩ là thị trường chứng khoán có thể sụp đổ. Và cũng chỉ có người khùng mới cho rằng thị trường chứng khoán có thể bay cao lên mãi mãi.

Đây không phải là lần đầu – và chắc chắn cũng không phải là lần cuối: Cục Dự trữ Liên bang Fed đã tăng lãi suất một lần và gợi ý sẽ thu hẹp lại dần bảng cân đối kế toán khổng lồ của họ.

Gần đây nhất trước đó là: Vào năm 2018, Cục Dự trữ Liên bang đã bắt đầu thắt chặt định lượng bảng cân đối kế toán của họ và thị trường chứng khoán đã phải chịu hai đợt điều chỉnh đáng kể. Chỉ số S&P 500 (NYSEARCA: SPY) kết thúc năm 2018 giảm 6,24%.

Trong ngắn hạn, Fed sẽ thắt chặt mạnh mẽ. Điều đó sẽ khiến đồng đô la tiếp tục tăng. Và ngay sau đó, giá tài sản, bao gồm cả cổ phiếu, sẽ giảm xuống.

Về mặt logic, tiền rẻ sẽ thúc đẩy đầu cơ. Hầu hết các nghiên cứu cũng chứng minh thực tế đó.

Giá cổ phiếu đã giảm theo đúng ý định của Fed, với quý đầu tiên kết thúc giảm hơn 5%, nhưng điều đó hoàn toàn nằm trong tầm dự liệu trước đó.

Vào tháng 3 vừa rồi, đã có một chút phục hồi, đặc biệt là ở Nasdaq100 (QQQ).

Fed không gây ra lạm phát

Những câu chuyện phổ biến được nhiều người tin rằng: Fed đã gây ra lạm phát. Và bây giờ Fed phải thắc chặt thật mạnh mẽ để hạ lạm phát xuống. Tuy nhiên, điều này không được ủng hộ bởi số liệu.

Dù cho Fed có làm giảm tốc độ nhu cầu (ít tiền hơn) thì Fed cũng không có cách nào làm thay đổi nguồn cung hàng hóa được. (Fed cũng không có quyền yêu cầu – và cũng chẳng điên dại gì mà yêu cầu các doanh nghiệp nâng giá bán lên).

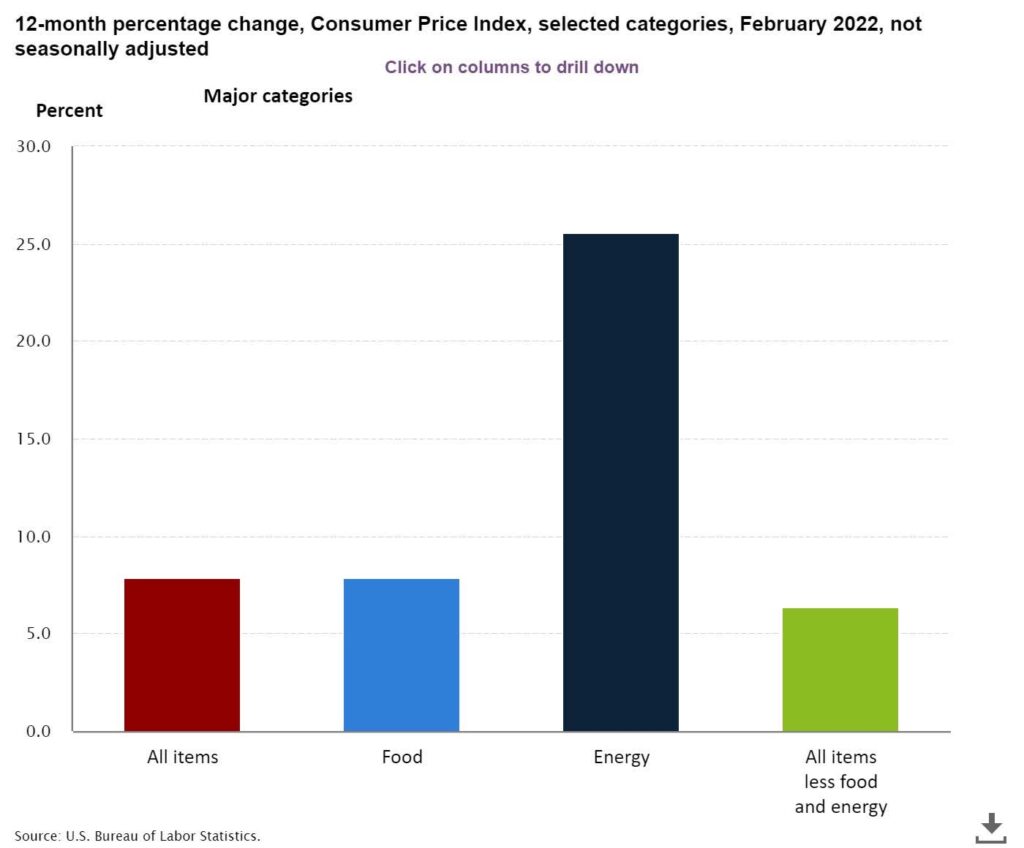

Điều thực sự gây ra lạm phát là dầu mỏ và chuỗi cung ứng. Hình ngay phía dưới đã thể hiện điều đó một cách khá thuyết phục.

Hồi giờ, phần lớn mọi người đều cho rằng lạm phát là do tình trạng dư thừa tiền. Và tình trạng lạm phát ở các tài sản tài chính như cổ phiếu cũng y như vậy. Tất cả là tại do tình trạng DƯ THỪA TIỀN.

Trên thực tế: Lạm phát chỉ xảy ra khi có đủ cả 2 yếu tố:

+ Quá nhiều TIỀN

+ Nhưng lại có quá ít hàng hóa.

Với quy mô sản xuất của nền kinh tế toàn cầu ngày nay: Gần như rất hiếm khi xảy ra sự thiếu hụt hàng hóa nào được xem là quá lớn. Tình trạng sản xuất hàng hóa trên khắp phạm vi thế giới, có thể nói là đang dư thừa nữa là khác. Nếu có chẳng qua là do tình trạng phân bổ không đồng đều.

Thế giời này, từ lâu đã ngập tràn tiền bạc rồi: Mỹ đã giữ lãi suất gần 0% trong rất nhiều năm qua.

+ Điều này khuyến khích người Mỹ chi tiêu nhiều hơn số tiền họ kiếm được.

+ Tạo ra thâm hụt thương mại khổng lồ của Hoa Kỳ và thặng dư thương mại tương ứng ở Trung Quốc và các nước xuất khẩu.

+ Cơn lũ đô la USD đã nâng tất cả các nền kinh tế trên khắp thế giới tích cực sản xuất.

Và … Lạm phát trong suốt khoảng thời gian đó không hề tăng lên … Là bởi vì … năng suất tăng quá cao & hàng hóa dư thừa.

Hàng hóa ngày nay được sản xuất dư thừa cũng chẳng khác gì TIỀN dư thừa – Thế thì làm gì phải lo sợ lạm phát.

Mèn đét ơi… một đống tiền dư thừa – Kèm theo đó là một núi hàng hóa dư thừa.

+ Điều này làm cho giá nhà cửa đất đai tăng giá: Mọi người vui vẻ.

+ Sau đó làm cho chứng khoán tăng giá: Mọi người vui vẻ.

+ Làm cho các sản phẩm tài chính khác như Coin tăng giá: Mọi người cũng vui vẻ.

Cuối cùng, dòng tiền dư thừa làm cho giá tiêu dùng tăng cao: Mọi người không còn vui vẻ & bắt đầu cảm thấy quạo. (do tình trạng phân bổ hàng hóa không đồng đều và không còn kịp thời như trước)

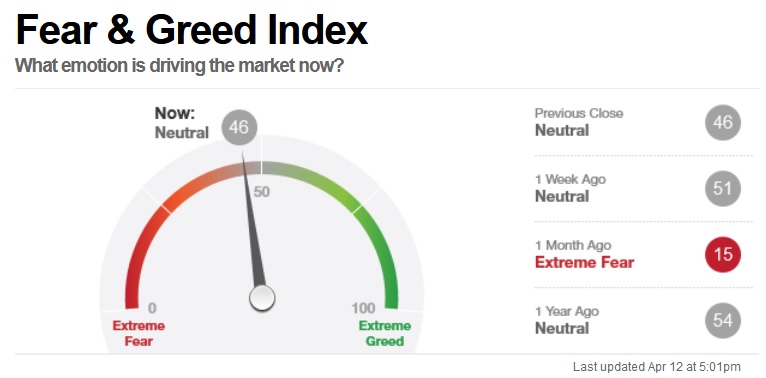

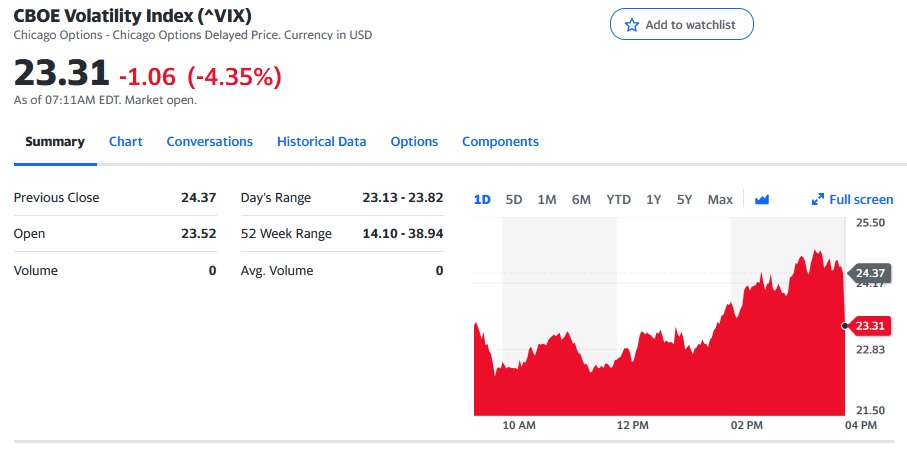

Chỉ số sợ hãi

Với cả 2 thước đo về chỉ số sợ hãi như thế này: Cá nhân tôi không nghĩ là tình trạng hiện tại có gì gọi là đáng sợ cả. Tháng trước là tình trạng cực kỳ sợ hãi – Nhưng đến tháng này đã là tình trạng trung tính rồi.

Như 1 câu nói đùa: Thị trường chứng khoán thì không bao giờ có chuyện sụp đổ… Tuy nhiên, tài khoản chứng khoán của bạn thì có thể đấy. Do sử dụng margin (đòn bẩy) rồi cháy tài khoản thôi – Chứ liên quan gì đến thị trường mà đổ thừa ^^

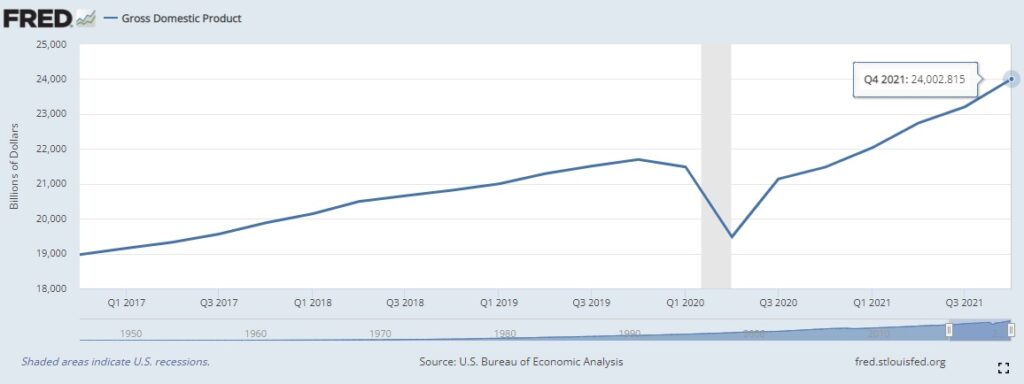

GDP

Nền kinh tế Mỹ đã tăng 6,9% hàng năm theo quý trong ba tháng cuối năm 2021 – thấp hơn 0,1 điểm phần trăm so với ước tính trước đó. Tuy nhiên, đây vẫn là mức tăng mạnh nhất kể từ mức tăng trưởng kỷ lục 33,8% trong quý 3 năm 2020.

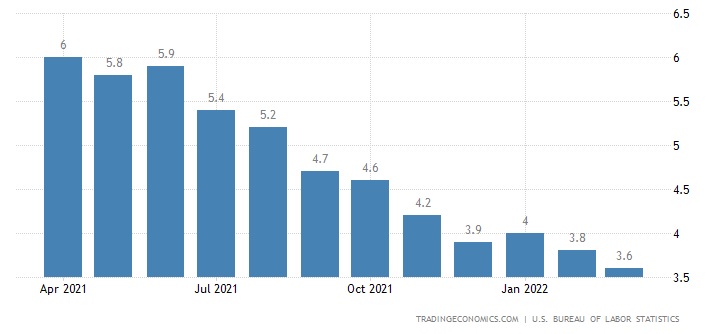

Thất nghiệp

Tỷ lệ thất nghiệp của Mỹ đã giảm xuống 3,6% vào tháng 3 năm 2022 từ 3,8% trong tháng trước, mức thấp nhất kể từ tháng 2 năm 2020 và thấp hơn kỳ vọng của thị trường là 3,7%. Số người thất nghiệp giảm 318 nghìn người xuống còn 5,952 triệu người, trong khi mức việc làm tăng 736 nghìn người lên 158,458 triệu người. Trong khi đó, tỷ lệ tham gia lực lượng lao động tăng lên 62,4% vào tháng 3, mức cao nhất kể từ tháng 3 năm 2020.

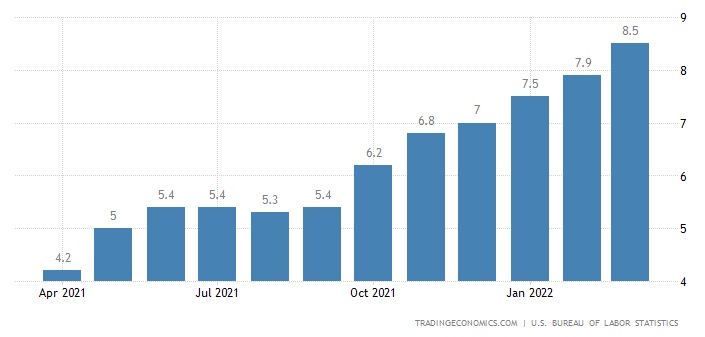

Lạm phát

Tỷ lệ lạm phát hàng năm ở Mỹ đã tăng tốc lên 8,5% vào tháng 3 năm 2022, cao nhất kể từ tháng 12 năm 1981 từ mức 7,9% vào tháng 2 và so với dự báo của thị trường là 8,4%.

Giá năng lượng tăng 32%, cụ thể là xăng (48%) và dầu mazut (70,1%). Ngoài ra, giá thực phẩm tăng 8,8%, cao nhất kể từ tháng 5 năm 1981. Ngoài ra, lạm phát tăng nhanh đối với nhà ở (5% so với 4,7% trong tháng 2) và xe mới (12,5% so với 12,4%) nhưng giảm đối với ô tô cũ và xe tải (35,3% so với 41,2%).

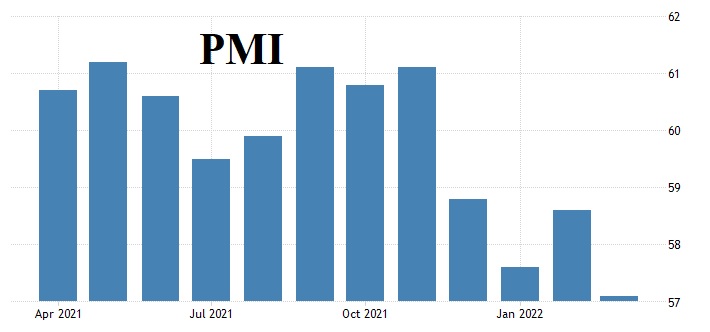

Niềm tin kinh doanh

Chỉ số PMI sản xuất ISM của Hoa Kỳ đã giảm xuống 57,1 vào tháng 3 năm 2022 từ 58,6 vào tháng 2, thấp hơn nhiều so với dự báo thị trường là 59 và chỉ ra mức tăng trưởng chậm nhất trong hoạt động của nhà máy kể từ tháng 9 năm 2020. Sự chậm lại đã được chứng kiến trong các đơn đặt hàng mới (53,8 so với 61,7 ), sản xuất (54,5 so với 58,5) và tình trạng tồn đọng đơn đặt hàng (60 so với 65) và áp lực giá gia tăng (87,1 so với 75,6) do sự bất ổn trên thị trường năng lượng toàn cầu.

Niềm tin tiêu dùng

Tâm lý người tiêu dùng của Đại học Michigan đối với Hoa Kỳ đã được điều chỉnh thấp hơn một chút xuống 59,4 vào tháng 3 năm 2022 từ mức sơ bộ 59,7, mức thấp nhất kể từ tháng 8 năm 2011.

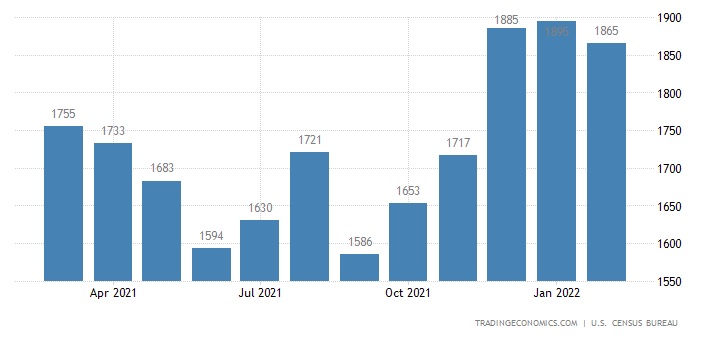

Giấy phép xây dựng bất động sản

Giấy phép xây dựng ở Hoa Kỳ đã giảm 1,6% so với một tháng trước đó xuống mức hàng năm được điều chỉnh theo mùa là 1,865 triệu vào tháng 2 năm 2022, giảm so với mức cao nhất trong 16 năm của tháng trước là 1,895 triệu và thấp hơn kỳ vọng của thị trường là 1,85 triệu.

Với các thông tin cơ bản trên:

So với tháng trước, thì thị trường chứng khoán Mỹ đã có 1 đợt hồi phục tăng điểm lên lại đôi chút.

Các số liệu về nền kinh tế Mỹ cũng chẳng có gì khác mấy so với tháng trước. Trong 3 số liệu được xem là quan trọng nhất thì: GDP và thất nghiệp thì vẫn được xem là tích cực, còn lạm phát thì vẫn là điểm trừ.

Gần đến cái mùa SELL IN MAY thì việc thị trường biến động theo hướng giảm điểm cũng không phải là điều ngạc nhiên gì. Việc nâng lãi suất của Fed và thắt chặt các gói QE đúng là có ảnh hưởng trong ngắn hạn. Tuy nhiên, trong lịch sử nhiều lần của các gói QE thì rõ ràng đây không phải là điều đáng để lo ngại thị trường sẽ tiếp tục rơi điểm đâu.

Còn về tài khoản chứng khoán Mỹ của tác giả thì cũng đỡ hơn so với tháng trước (chủ yếu là do thị trường tăng điểm lại đôi chút). Còn các hợp đồng quyền chọn – Options seller của tác giả vẫn mang lại dòng tiền hàng tháng rất tốt. Seller options có thể tiến hành công việc như bình thường.

Trên quan điểm cá nhân tôi vẫn duy trì quan điểm: Đây cũng giống như là bao đợt hiệu chỉnh bình thường khác trước đó của thị trường chứng khoán Mỹ mà thôi. Thị trường chung S&P500 – SPX – SPY vẫn sẽ tiếp tục là đà tăng trưởng trong dài ngày và những năm tháng tiếp theo. Như cách mà nó vẫn từng làm rất nhiều lần trong quá khứ.

Với ETFs – Index chỉ cần mua và nắm giữ là được. Không có gì phải xoắn. Biết thêm hợp đồng quyền chọn – Options thì càng tốt cho quá trình nắm giữ dài hạn. Đơn giản thế thôi.

Về góc độ phân tích kỹ thuật:

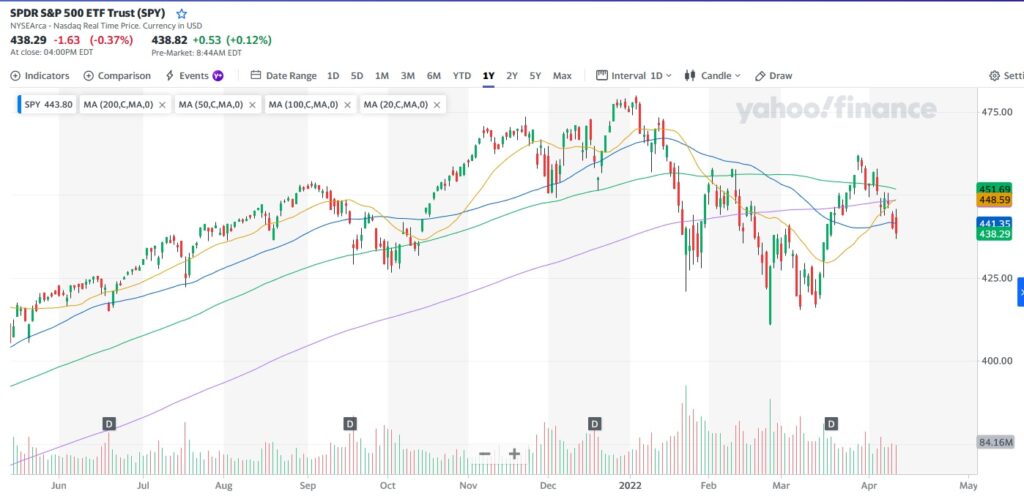

Cột mốc 400 của SPY vẫn ngon lành. Trạng thái kỹ thuật của SPY có thể được xem là không rõ ràng ở thời điểm hiện tại. Lướt sóng thì nên tạm ngưng đi. Chờ mọi thứ rõ ràng hơn đã.

| Các vùng hỗ trợ | Các vùng kháng cự | Các vùng đề nghị |

| 410 – 400 | 445 | 425 – 420 |

| NA | 458 – 460 | 400 |

| NA | 475 – 480 | NA |

Tỷ lệ P/E của SPY (tạm tính) hiện đang là: 25.08

HuiDa Wang – Vương Huy Đạt

KHUYẾN CÁO

Các thông tin ở trên đều chỉ mang tính chia sẻ với mục đích tham khảo. Bài viết không có ý định và mục đích cấu thành những lời khuyên tài chính, đầu tư, giao dịch hay bất kỳ lời khuyên nào khác.

Bài viết không được phân tích như một sự xúi giục hay một yêu cầu mua hoặc bán bất kỳ chứng khoán nào. Các Thông tin không có ý tán thành hay khuyến nghị cho bất kỳ loại chứng khoán hay những phương tiện đầu tư khác.

Bài viết này dựa vào những thông tin đại chúng. Chungkhoanphaisinh.net cố gắng trong phạm vi có thể sử dụng thông tin đầy đủ và đáng tin cậy, nhưng chúng tôi không khẳng định những thông tin đưa ra là hoàn toàn chính xác và đầy đủ. Người đọc cũng nên lưu ý rằng chungkhoanphaisinh.net không đảm bảo về tính chính xác, đầy đủ và kịp thời của dữ liệu mà chúng tôi cung cấp và sẽ không chịu trách nhiệm cho bất cứ sự thiệt hại nào liên quan đến việc sử dụng những dữ liệu đó.

Về tác giả

Xin chào! Tôi là Vương Huy Đạt, là một nhà đầu tư chứng khoán và chứng khoán phái sinh chuyên giao dịch hợp động quyền chọn Option. Đồng thời cũng là tác giả của quyển sách Cách kiếm tiền thông minh và bền vững từ chỉ số chứng khoán Mỹ SPX - SPY. Đọc thêm về tôi tại đây. Kết bạn trên Facebook với tôi tại đây.