Phân tích SPY tháng 8/2019

Kể từ đầu tháng 8 đến nay (17/8) thị trường chứng khoán Hoa Kỳ với đại diện quen thuộc là SPX – SPY đã có những mức biến động khá lớn. Các lý do được trình bày ra, thì gần như không có gì gọi là mới cả. Chúng ta sẽ bắt đầu với những yếu tố ít liên quan đến bài viết của chúng ta trước: Nhiều yếu tố rủi ro ở thị trường Châu Á, tiêu biểu gần đây như: Các cuộc biểu tình leo thang ở Hồng Kông & Trung Quốc ngừng mua nông sản và cho phép đồng tiền của mình mất giá v.v…

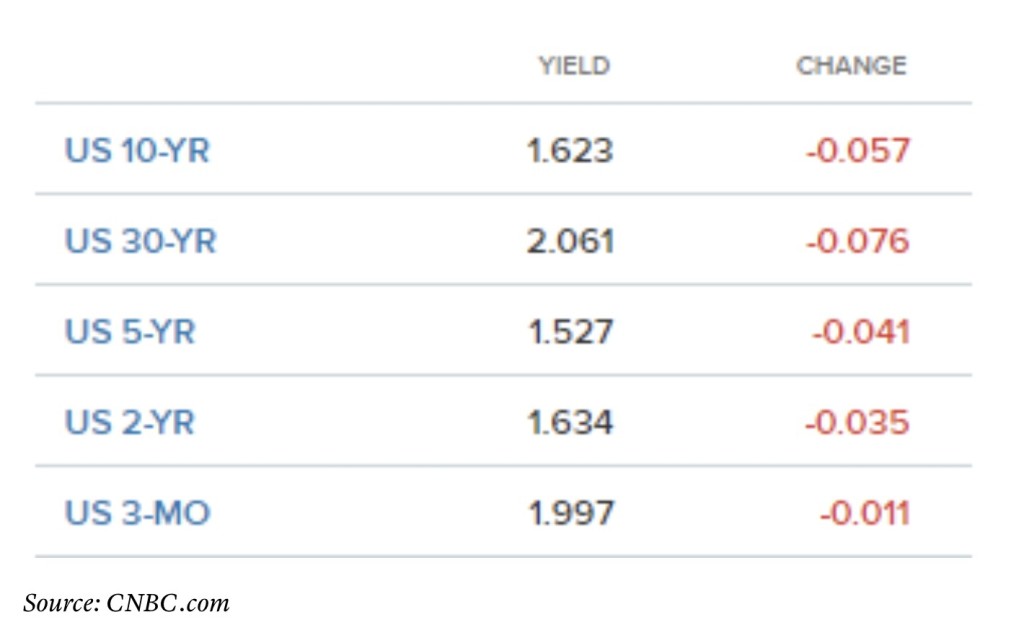

Tuy nhiên, lý do chính yếu nhất khiến cho nhiều người tham gia thị trường lo sợ có thể nói thẳng ra là sự đảo ngược của đường cong lãi suất – gần nhất chính là sự đảo ngược của trái phiếu 2 năm & 10 năm.

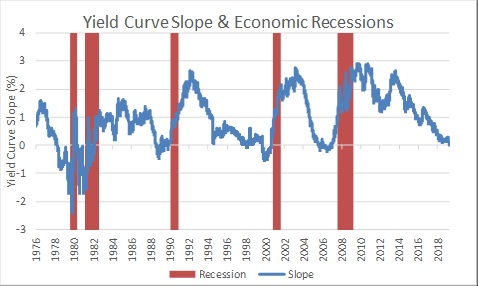

Thế tại sao đường cong lợi suất lại quan trọng đến vậy? Hãy xem vào biểu đồ phía dưới nhé, các cuộc suy thoái kinh tế gần đây của Hoa Kỳ đều đã được cảnh báo trước bởi đường cong lợi suất đảo ngược. Đường màu xanh chính là đường cong lợi suất kho bạc 10 năm & 2 năm. Vùng màu đỏ, là khoảng thời gian suy thoái kinh tế theo cục nghiên cứu kinh tế quốc gia (Hoa Kỳ).

Đường cong lợi suất được phần lớn mọi người, xem là 1 chỉ dấu đáng tin cậy nhằm dự báo các cuộc suy thoái trong khoảng thời gian sắp đến (6 đến 18 tháng tiếp theo) – Có thể xem là 1 chỉ báo có độ chính xác đến ngạc nhiên trong quá khứ. Chúng ta cùng nhau quay lại đôi chút về 2 cuộc suy thoái gần nhất như sau.

2005 – 2007

Lợi tức trái phiếu kho bạc 10 năm lần đầu tiên di chuyển xuống dưới lãi suất trái phiếu kho bạc 2 năm vào ngày 27 tháng 12 năm 2005. Sau đó là khoảng thời gian dao động qua lại không đáng kể. Tuy nhiên: Trong khi đường cong lãi suất đã đảo ngược, thì Fed vẫn tiếp tục nâng lãi suất, cụ thể như sau:

+ Fed nâng lãi suất từ 4,25% lên 4,50% vào ngày 31 tháng 1 năm 2006.

+ Tiếp tục nâng lên 4,75% vào ngày 28 tháng 3.

+ Tiếp theo lên tới 5% vào ngày 10 tháng 5.

+ Và đạt mức cao nhất là 5,25% vào ngày 29 tháng 6.

Đường cong lãi suất khi đấy tiếp tục “cong” cho đến khi mức chênh lệch giữa 2 loại trái phiếu chênh nhau với mức tỉ lệ khá lớn (hơn 25%). S&P500 (SPY) đạt đỉnh mức cao vào ngày 9 tháng 10 năm 2007. Khoảng 3 tuần sau đó, Fed bắt đầu cắt giảm lãi suất với 50 điểm căn bản vào ngày 18 tháng 9 năm 2007… Chưa đến 1 năm sau đó, Lehman Brothers sụp đổ, và chúng ta có cuộc đại suy thoái 2008 – 2009.

Năm 2000

Nếu lùi về xa tí nữa, vào mùa hè năm 1998. Đường cong lợi suất đã đảo ngược một thời gian ngắn vào mùa hè năm 1998 khi cuộc khủng hoảng nợ của Nga và sự bùng nổ của quỹ phòng hộ Quản lý vốn dài hạn đè nặng lên các thị trường. Fed đã hạ lãi suất ba lần vào mùa thu đó, và việc mở rộng kinh tế thành công kéo dài thêm vài năm nữa.

Vào ngày 2 tháng 2 năm 2000, đường cong lợi suất lại đảo ngược. Tuy nhiên, Fed đã tăng lãi suất từ 5,50% lên 5,75%. Vào ngày 21 tháng 3, Fed tiếp tục tăng lãi suất thêm 25 điểm căn bản.

Đến ngày 24 tháng 3, S&P500 (SPY) đã đạt đến đỉnh cao, và bắt đầu giảm điểm. Tuy nhiên, Fed vẫn tiếp tục tăng thêm 50 điểm căn bản lên 6,5% vào ngày 16 tháng 5. Và ít lâu sau, chúng ta có cuộc suy thoái 2000 – 2001.

Trong các kịch bản năm 2000 và 2007, Cục Dự trữ Liên bang vẫn tăng lãi suất sau khi thị trường trái phiếu đảo ngược. Tuy nhiên trong bối cảnh 2019 ngày nay của chúng ta có vẻ hơi bị khác tí. Gần đây Fed đã có sự cắt giảm đi lãi suất với 25 điểm căn bản & TT Trump đã tỏ ý không hề hài lòng với mức cắt giảm nhẹ nhàng này. Và nhiều người tham gia thị trường vẫn đang kỳ vọng Fed tiếp tục có những đợt cắt giảm lãi suất trong khoảng thời gian sắp đến.

Lãi suất toàn cầu thì sao?

Ở nhiều nền kinh tế đã phát triển trên thế giới, tiêu biểu như Châu Âu và Nhật Bản chẳng hạn. Mức lãi suất phải nói là muốn nản, gần bằng 0% hoặc thậm chí là lãi suất âm. Mức lãi suất của Hoa Kỳ tuy thấp, nhưng dù sao vẫn là tốt chán so với các nền kinh tế tương đương khác trên thế giới. Bạn đang chê lãi suất ở Mỹ ư? Tốt thôi, cứ nhìn sang Liên Âu rồi bạn sẽ thấy rằng bạn thực may mắn khi nắm giữ trái phiếu của Mỹ.

Nền kinh tế & thị trường chứng khoán được liên kết với nhau, theo 1 cách rất tự nhiên. Tuy nhiên mối liên kết này đôi khi lại khá là lạc nhịp điệu với nhau. Thí dụ như sau thời kỳ khủng hoảng, nền kinh tế sẽ phục hồi 1 cách khá là bình thường (thậm chí là phục hồi chậm chạp), nhưng thị trường chứng khoán lại tăng điểm 1 cách đầy mạnh mẽ đến mức thái quá so với sự hồi phục của nền kinh tế. Ngược lại, vào năm ngoái 2018 nền kinh tế phát triển rất ấn tượng, với các số liệu vĩ mô đẹp tuyệt vời… Nhưng thị trường chứng khoán lại có 1 năm đầy ảm đạm (SPY tăng trưởng âm trong 2018):

+ Ngày 1 tháng 1 năm 2018: SPY mở cửa với điểm số khoảng 267 (yahoo finance)

+ Ngày 1 tháng 1 năm 2019: SPY mở cửa với điểm số khoảng 246 (yahoo finance)

Sự chênh lệch này xuất phát từ sự khác biệt: Thị trường chứng khoán phản ánh những giá trị ở tương lai. Còn các số liệu vĩ mô của kinh tế lại là thước đo cho hiện tại & quá khứ. Chính sự khác biệt này, đôi khi đã làm cho mối liên kết này thật hỗn loạn và phiền phức…

***** Hoàn toàn tương tự: Cũng theo tấm hình trên, đôi khi đường cong lãi suất cũng “bị cong” đi. Nhưng không phải lúc nào cũng là điềm báo trước cho sự suy thoái kinh tế.

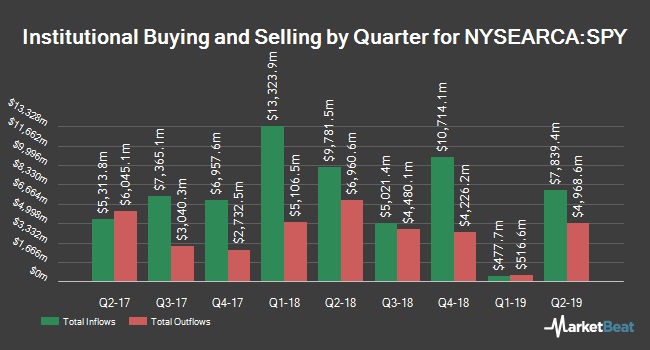

Về phần của các tổ chức lớn đối với việc mua/bán SPY thì: Số liệu cho thấy rằng có nhiều tổ chức lớn bán ra SPY hơn, nhưng khi nói về số lượng khi quy đổi ra tiền thì lượng tiền mua vào vẫn chiếm ưu thế hơn. Nói cho dễ hiểu là: Có nhiều người bán ra hơn, nhưng lượng bán ra (khi quy đổi ra tiền) lại ít hơn lượng mua vào.

Các chuyên viên phân tích kỹ thuật cho rằng đợt suy giảm này chỉ là sự hiệu chỉnh, điều này hoàn toàn hợp lý khi SPY đã có 1 sự hồi phục quá nhanh trong khoảng thời gian vừa qua. Nhịp điều chỉnh này đã làm cho đường xu hướng của SPY tính từ noel năm 2018 đến nay càng đẹp hơn với góc nghiêng lý tưởng khoảng 15 độ.

Bên phân tích cơ bản thì tỏ rõ vẻ bất an hơn, khi liên tục đề nghị không nên sở hữu cổ phiếu riêng, chỉ nên sở hữu các ETFs. Đồng thời cũng liên tục đề nghị nên có các hợp đồng bảo hiểm kèm theo trong khoảng thời gian này.

Về chỉ số sợ hãi VIX, có thời điểm đã tăng đến mức cảnh báo là 25. Tuy nhiên về căn bản thì tình trạng hiện nay vẫn là đang giằng co ở mức xung quanh 20. Với điểm số của VIX như hiện tại, vẫn chưa đến mức điên loạn gì ghê gớm, đề cao cảnh báo thì đúng rồi. Hơn cả năm nay rồi, có khi nào chúng ta không cảnh giác đâu.

Như thường lệ của mọi khi, giờ thì chúng ta sẽ đến với phần các chỉ số sức mạnh của nền kinh tế Mỹ.

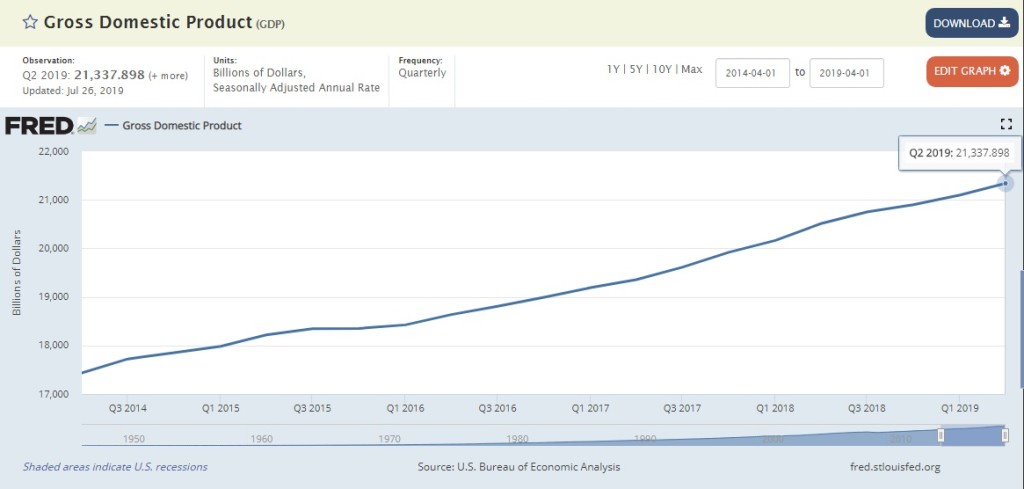

GDP

Nền kinh tế Mỹ tăng trưởng 2,1% hàng năm trong quý II / 2019, đánh bại kỳ vọng thị trường là 1,8% và sau khi mở rộng 3,1% trong giai đoạn ba tháng trước đó, ước tính trước cho thấy. Tiêu dùng hộ gia đình và chi tiêu chính phủ tăng với tốc độ nhanh hơn, trong khi xuất khẩu sụt giảm.

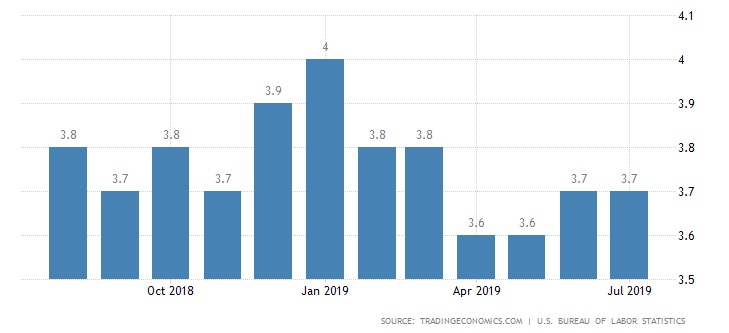

Thất nghiệp

Tỷ lệ thất nghiệp của Mỹ đứng ở mức 3,7% trong tháng 7 năm 2019, không thay đổi so với con số của tháng trước và phù hợp với kỳ vọng của thị trường. Số người thất nghiệp tăng 88 nghìn lên 6,1 triệu trong khi việc làm tăng 283 nghìn lên 157,3 triệu.

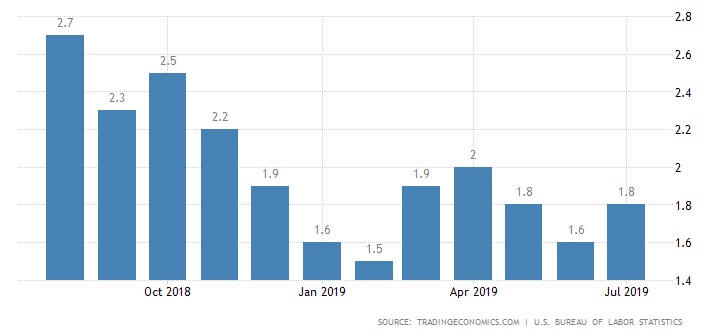

Lạm phát

Tỷ lệ lạm phát hàng năm của Mỹ đã tăng lên 1,8 phần trăm trong tháng 7 năm 2019 từ mức thấp trong bốn tháng là 1,6 phần trăm của tháng trước và trên mức đồng thuận thị trường là 1,7 phần trăm, được thúc đẩy bởi giá thực phẩm và một loạt các hàng hóa khác trong khi giảm phát năng lượng giảm.

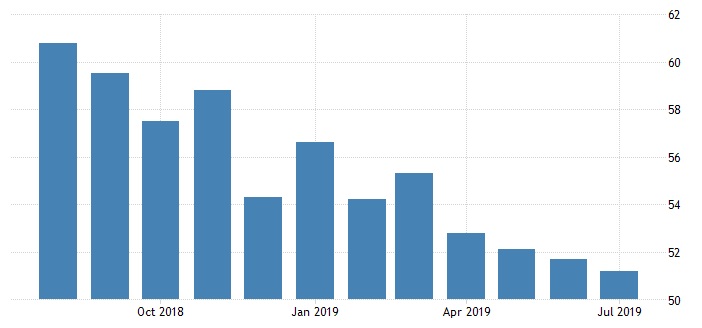

Niềm tin kinh doanh

Chỉ số PMI sản xuất ISM ở Mỹ đã giảm xuống 51,2 vào tháng 7 năm 2019 từ 51,7 trong tháng trước, thiếu kỳ vọng thị trường là 53,4.

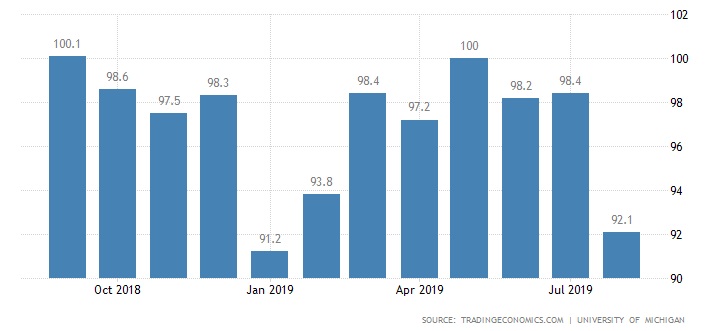

Niềm tin tiêu dùng

Tâm lý tiêu dùng của Đại học Michigan dành cho Hoa Kỳ đã giảm xuống 92,1 vào tháng 8 năm 2019 từ 98,4 trong tháng trước và thấp hơn nhiều so với sự đồng thuận của thị trường là 97,2.

Giấy phép xây dựng bất động sản

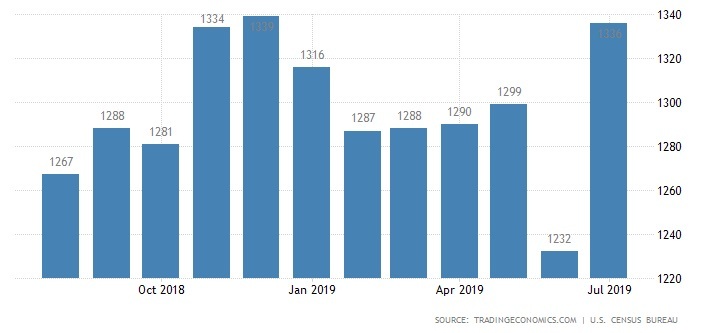

Giấy phép xây dựng ở Hoa Kỳ đã tăng 8.4 phần trăm từ một tháng trước đó lên mức 1.336 nghìn, trong khi các thị trường đang mong đợi mức tăng nhỏ hơn 3,1 phần trăm.

Đây là mức tăng mạnh nhất trong giấy phép xây dựng kể từ tháng 6 năm 2017, khi các ủy quyền cho phân khúc nhà ở nhiều gia đình biến động đã tăng 21,8% lên 498 nghìn và giấy phép một gia đình tăng 1,8% lên 838 nghìn.

Trên khắp các khu vực, giấy phép đã tăng lên ở phương Tây (13,7 phần trăm đến 365 nghìn); miền Nam (10,7 phần trăm đến 685 nghìn), nhưng đã giảm ở Trung Tây (-1,2 phần trăm xuống 169 nghìn) và Đông Bắc (-3,3 phần trăm đến 117 nghìn). Giấy phép cho tháng 6 đã được sửa đổi thành 1,232 nghìn từ 1,220 nghìn.

Với các thông tin cơ bản trên:

Về căn bản thì 3 chỉ số chính là GDP, thất nghiệp, lạm phát vẫn bình thường. Chẳng có gì gọi là ghê gớm ở đây cả. Niềm tin kinh doanh liên tục thấp (mặc dù vẫn cao hơn 50) trong khoảng thời gian gần đây cũng khá đáng lo ngại, mà thực ra điều này cũng dễ hiểu thôi, khi thương chiến giữa các nước cứ tiếp tục leo thang đầy căng thẳng. Điều này cũng đã khiến cho niềm tin tiêu dùng suy giảm đi cũng không phải điều ngạc nhiên gì. Nhưng bù lại, dù sao thì giấy phép xây dựng bất động sản lại tăng trưởng vượt trội, xóa bỏ đi phần nào gánh lo về thị trường bất động sản gần đây.

Ngoài ra, 1 vài chỉ số khác như: Tiêu chuẩn cho vay của các ngân hàng vẫn còn khá dễ dàng, tỷ lệ nợ quá hạn tiếp tục xu hướng giảm, doanh số xe tải nặng vẫn đang có xu hướng tăng lên, doanh số bán lẻ được điều chỉnh theo lạm phát vẫn đang có xu hướng tăng v.v…

Nói tóm lại thì vẫn là câu nói quen thuộc như mọi khi thôi: Nền kinh tế Hoa Kỳ về căn bản vẫn ổn. Hiện tại chưa có những dấu hiệu suy thoái gì có thể gọi là quá đáng kể (ngoại trừ đường cong lãi suất). Tuy nhiên, như phía trên đã trình bày: Không phải cứ đường cong lãi suất đảo ngược là sẽ có khủng hoảng, đôi khi vẫn có thể là cảnh báo nhầm. Hay nói cho nó dễ hiểu thì như thế này: Khi khủng hoảng xảy ra, người ta quan sát ngược lại quá khứ, thì đều nhận thấy rằng trước đó có sự xuất hiện đường cong lãi suất đảo ngược… Nhưng không phải lúc nào cũng có chiều ngược lại: Không có chuyện cứ đường cong lãi suất đảo ngược là sẽ khủng hoảng. Tuy nhiên, nếu tình trạng đảo ngược tiếp tục gia tăng thì quả thật khó nói.

Về những mối lo cho nền kinh tế toàn cầu, thì hiển nhiên có ảnh hưởng đến kinh tế Mỹ rồi. Chỉ là tác giả muốn nhắc lại để chúng ta nhớ rằng: Khoảng 70% mức tăng trưởng của kinh tế Mỹ là đến từ tiêu thụ nội địa.

Về danh mục đầu tư của tác giả, không có sự thay đổi gì cả: Vẫn tập trung chủ yếu vào các trạng thái có tính phòng hộ, như trái phiếu và chiến lược Options – Collar.

Còn về hợp đồng quyền chọn options thì các thông số options hiện nay có đôi phần hàm chứa rủi ro, nên giảm bớt số lượng hợp động seller đi. Theo nhiều bài viết ghi nhận lại thì các chuyên gia phái sinh khuyên rằng: Chỉ nên bán các hợp đồng bảo hiểm dưới phân vùng 277-278 của SPY.

Về góc độ phân tích kỹ thuật:

Thị trường những ngày gần đây liên tục xuất hiện nhiều cây nến dài hơn mức bình thường – dao động mạnh với những biên độ lên xuống rất lớn. Kèm theo khối lượng giao dịch gia tăng, quả là điều đáng lo. Tuy nhiên, đường MA200 vẫn đang đứng vững. Khả năng cao là từ bây giờ đến bài viết tháng sau: SPY sẽ tiếp tục giằng co đi ngang… Nếu là người trade thuần kỹ thuật, có lẽ bạn nên giảm khối lượng lại, vì các tin tức sự kiện vẫn chưa có dấu hiệu hạ nhiệt rõ ràng.

| Các vùng hỗ trợ | Các vùng kháng cự | Các vùng đề nghị |

| 281-279 | 293-295 | 275-272 |

| 275-272 | 300-302 | 270-268 |

| 265-260 | NA | NA |

|

Tỷ lệ P/E của SPY (tạm tính) hiện đang là: 21.49 |

||

HuiDa Wang – Vương Huy Đạt

Xem các bài phân tích SPY các tháng trước tại đây.

KHUYẾN CÁO

Các thông tin ở trên đều chỉ mang tính chia sẻ với mục đích tham khảo. Bài viết không có ý định và mục đích cấu thành những lời khuyên tài chính, đầu tư, giao dịch hay bất kỳ lời khuyên nào khác.

Bài viết không được phân tích như một sự xúi giục hay một yêu cầu mua hoặc bán bất kỳ chứng khoán nào. Các Thông tin không có ý tán thành hay khuyến nghị cho bất kỳ loại chứng khoán hay những phương tiện đầu tư khác.

Bài viết này dựa vào những thông tin đại chúng. Chungkhoanphaisinh.net cố gắng trong phạm vi có thể sử dụng thông tin đầy đủ và đáng tin cậy, nhưng chúng tôi không khẳng định những thông tin đưa ra là hoàn toàn chính xác và đầy đủ. Người đọc cũng nên lưu ý rằng chungkhoanphaisinh.net không đảm bảo về tính chính xác, đầy đủ và kịp thời của dữ liệu mà chúng tôi cung cấp và sẽ không chịu trách nhiệm cho bất cứ sự thiệt hại nào liên quan đến việc sử dụng những dữ liệu đó.

Về tác giả

Xin chào! Tôi là Vương Huy Đạt, là một nhà đầu tư chứng khoán và chứng khoán phái sinh chuyên giao dịch hợp động quyền chọn Option. Đồng thời cũng là tác giả của quyển sách Cách kiếm tiền thông minh và bền vững từ chỉ số chứng khoán Mỹ SPX - SPY. Đọc thêm về tôi tại đây. Kết bạn trên Facebook với tôi tại đây.

No Responses