Phân tích SPY tháng 04/2020

Có lẽ chúng ta sẽ mở đầu cho bài viết tháng này, bằng câu nói của Ngài Larry E. Swedroe: “Nền kinh tế và thị trường tài chính luôn phục hồi”.

Larry E. Swedroe là một tác giả nổi tiếng, nhà quản lý và là một chuyên gia trong lĩnh vực đầu tư chứng khoán. Ông có bằng Thạc sỹ Quản trị kinh doanh, chuyên ngành tài chính và đầu tư của đại học New York. Hiện nay ông đang giữ chức vụ làm giám đốc cho tổ chức Buckingham và Bam Alliance nổi tiếng về đầu tư của Mỹ.

Trong gần 50 năm sự nghiệp đầu tư chuyên nghiệp của mình. Ông đã chứng kiến mọi loại thị trường với khoảng 20 “cơn điên loạn” biến động với những phạm vi cường độ cực lớn.

Lần trả lời phỏng vấn gần đây, Ngài Larry E. Swedroe vẫn lạc quan và kết luận của Ông cũng rất đơn giản: Nền kinh tế và thị trường tài chính luôn phục hồi. Chỉ những nhà đầu tư với khả năng chịu đựng thấp – Về mặt tài chính hoặc cảm xúc là khó khăn thực sự. (bạn đọc có thể google rồi tìm nghe lại hay đọc lại bài phỏng vấn).

Trong bài viết SPY tháng trước, chúng ta cũng đã tìm hiểu được rằng: Đợt suy giảm thị trường gấu này là do tác nhân ngoại cảnh (ngoại lai), chứ không phải là rủi ro cấu trúc từ chính nội tại của nền kinh tế Mỹ. Hệ thống ngân hàng của Mỹ vẫn khỏe mạnh, chứ không hề giống với sự kiệt quệ và tàn lụi như thời 2008. Và chắc chắn là không hề giống với đợt 1930.

Những ai cho rằng thị trường gấu 2020 này giống với 1930 có vẻ như đã phớt lờ đi 1 điều cực kỳ quan trọng, đó chính là: Keynes (Keynes là ai hả? Dài lắm, tự google đọc đi nhé). Còn ngắn gọn thì thế này: John Maynard Keynes (Keynes) là một nhà kinh tế học người Anh. Những ý tưởng của ông, hình thành nên Kinh tế học Keynes, có ảnh hưởng lớn tới kinh tế học hiện đại và chính trị cũng như các chính sách tài chính của nhiều chính phủ. Ông ủng hộ cho sự can thiệp của chính phủ vào nền kinh tế, bởi nhờ đó chính phủ sẽ sử dụng chính sách tài chính và chính sách tiền tệ để điều chỉnh tổng cầu, do đó làm giảm nhẹ những ảnh hưởng bất lợi do suy thoái kinh tế hay bùng nổ kinh tế gây ra. Ông là người khai sinh kinh tế học vĩ mô hiện đại và là nhà kinh tế có ảnh hưởng nhất thế kỷ 20.

Vào 1930, Chính phủ Hoa Kỳ có tình trạng tránh chi tiêu. Và các chính sách (hay trường phái) của học thuyết kinh tế Keynes vẫn chưa được áp dụng. (vài năm sau 1930 mới được ứng dụng). Còn trong bối cảnh 2020 này, kiềng 3 chân vẫn là vững vàng: Hệ thống ngân hàng Hoa Kỳ khỏe mạnh, chính sách tài khóa và chính sách tiền tệ vẫn còn dư xăng.

+ Ngân hàng vẫn đủ khả năng để cho vay – Còn vay được hay không, đủ điều kiện để vay hay không thì là chuyện khác.

+ Lãi suất giảm rất nhanh và bằng không (0% – 0,25%) cung cấp lượng thanh khoản dồi dào. Một phần cũng vì chúng ta đã có nhiều kinh nghiệm hơn so với các đợt suy thoái trước đó. FED phản ứng nhanh hơn, mạnh hơn và quyết liệt hơn.

+ Các gói nới lỏng định lượng kinh khủng. (chúng ta sẽ nói nhiều hơn ở phía dưới)

Điều gì đang thúc đẩy thị trường tăng giá trong tháng vừa rồi?

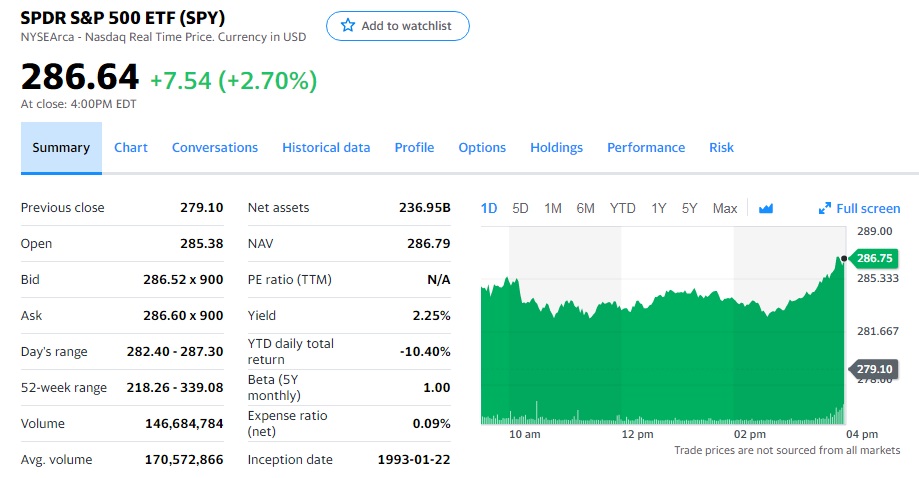

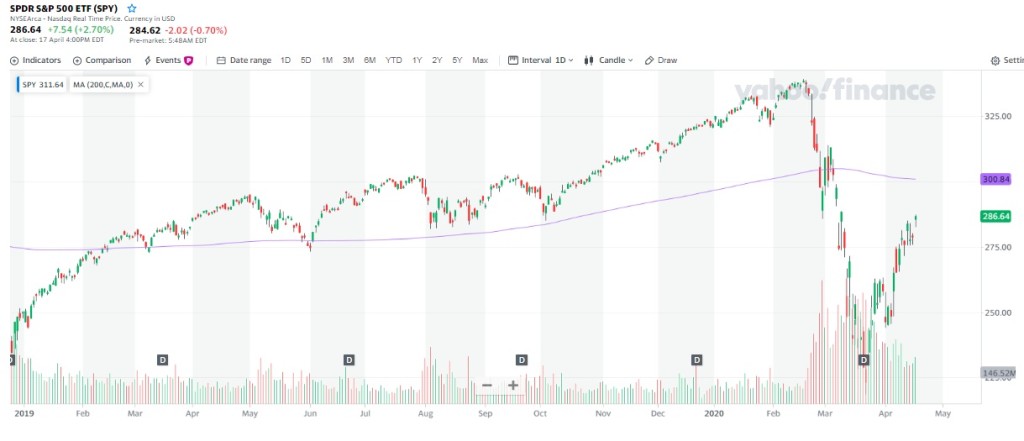

Kể từ bài viết tháng trước đến nay, thị trường chung SPY đã tăng từ mức thấp nhất 218 đến nay là ngày 20/4/2020 là 286,64. Tức là hơn 30% từ mức thấp nhất.

Thứ 1: Báo cáo thu nhập tốt đẹp, đa phần tập trung vào nhánh ngành ngân hàng – tài chính, thí dụ như: Johnson & Johnson (JNJ), Fastenal (FAST), Conn’s (CONN), Amarin (AMRN), JPMorgan (JPM), Wells Fargo (WFC), Bank of America (BAC), Citigroup (C), Goldman Sachs (GS), PNC Financial (PNC), UnitedHealth (UNH), Bed Bath & Beyond (BBBY), Abbott (ABT), Rite Aid (RAD), BlackRock (BLK), Bank of New York (BK), KeyCorp (KEY), Kansas City Southern (KSU), Schlumberger Limited (SLB), Regions Financial (RF)…

Thứ 2: Vắc-xin và phương pháp điều trị COVID-19: Tiêu biểu nổi bật nhất vừa qua, chính là: Gilead Science, Inc – Mã chứng khoán GILD – Có lẽ bạn muốn xem qua bài viết này. Nhiều cuộc thử nghiệm lâm sàng đang có dấu hiệu rất khả quan. Ngoài ra hiện đang có rất nhiều cuộc chạy đua, đang cấp tốc tìm ra thuốc đặc trị và/hoặc vắc-xin. Tuy nhiên, từ lúc bắt đầu chứng minh có hiệu quả cho đến lúc được “danh chính ngôn thuận” – Còn phải trải qua 3,4 giai đoạn nữa lận.

Thứ 3: Lãi suất của Fed đang ở mức bằng không (0% – 0,25%)

Nếu giải thích đúng công thức thì khá là phức tạp, vì có liên quan đến những thứ như là lãi suất phi rủi ro. Người học chuyên ngành tài chính kinh tế có thể dễ hiểu, nhưng không phải ai cũng học chuyên ngành tài chính kinh tế. Cho nên, tốt hơn hết thì cứ hiểu theo nghĩa đơn giản nhất: Khi lãi suất giảm thì các tài sản (trong đó bao gồm cổ phiếu) thông thường đều sẽ tăng.

Thứ 4: Nới lỏng định lượng (QE)

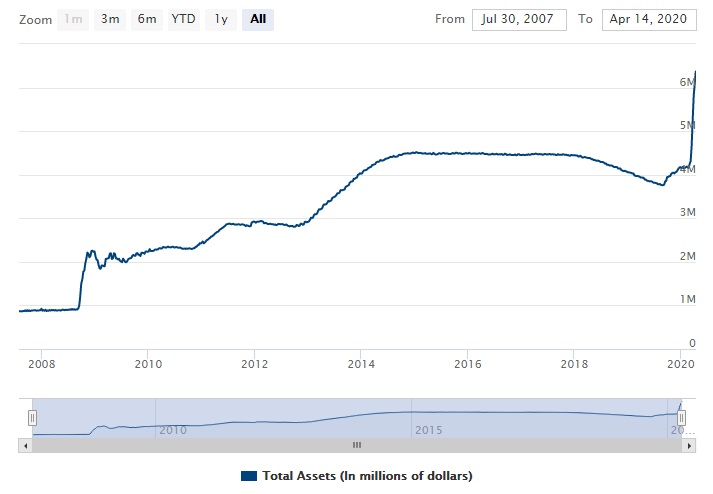

Trước tiên, có lẽ mọi người đều biết, gói nới lỏng định lượng (QE) kỳ này là bự nhất, bự hơn tất cả các cuộc suy thoái hay khủng hoảng trước đó. Kể cả 2008-2009. Ngoài ra Fed cũng mở rộng danh sách thu mua các trái phiếu.

Cá nhân tôi không muốn làm bạn chóng mặt vì những con số và nhiều thông tin về các loại trái phiếu chằn chịt. Bạn chỉ cần biết rằng: Nếu duy trì theo lưu lượng này, chẳng mấy chóc mà Fed sẽ mua sạch lượng trái phiếu trên thị trường. Nó có nghĩa là gì? Có nghĩa là: Số lượng vốn đang ngập tràn thị trường là điều không cách nào tưởng tượng nổi.

Lý giải đơn giản thì như thế này: Fed mua, thì nói cách khác chính là những nhà đầu tư (đặc biệt là nhà đầu tư tổ chức) bán lại cho Fed. Vậy lượng tiền mặt mà họ thu được sau khi bán cho Fed sẽ như thế nào? Nguồn tiền đó sẽ nằm yên trong két sắt sao? Làm gì có chuyện tào lao đó, thế nguồn tiền dồi dào đó sẽ chạy về đâu?

+ Trái phiếu hay các nguồn có tỷ suất sinh lời cố định sao? Với tình cảnh lãi suất hạ và tiền ngập tràn như thế này thì đúng là hạ sách. Với lại vừa bán cho Fed xong còn gì, tự nhiên đi mua lại à? Rảnh dữ vậy?

+ Bất động sản và vàng vật chất ư? Ồ, thời dịch bệnh – cách ly xã hội như thế này, thì không chắc lắm đâu.

+ Câu trả lời có lẽ hợp lý nhất trong bối cảnh do bệnh dịch 2020 này, chính là: Tài sản giấy. Hay nói cách khác, đó chính là cổ phiếu, ETFs và các tài sản đã được chứng khoán hóa. Không có ý nói đến các hợp đồng phái sinh nhá, đang nói tài sản cơ sở thôi. (thí dụ như RETI – chứng khoán hóa của bất động sản, hay GLD – chứng khoán hóa của vàng bạc hoặc USO – Chứng khoán hóa của dầu…)

***** Tuy nhiên, nếu bạn đã từng phụ trách quỹ – quản lý danh mục đầu tư, thì các lựa chọn chứng khoán hóa (và cả hợp đồng phái sinh) không phải là lựa chọn tốt, vì chúng sẽ bị giãn bid – ask, tức giá mua – giá bán. Giống như khi bạn mua vàng ở tiệm vậy đó, khi mua là 1 giá, nhưng chỉ 5 phút sau bạn quay lại bán thì sẽ phải nhận 1 cái giá thấp hơn, đó gọi là khoảng chênh lệnh giá mua – giá bán (spread). Nếu spread càng lớn hay càng giãn, thì dù cho thị giá có tăng, bạn cũng không có lời. Thị giá phải tăng cao hơn spread thì bạn mới bắt đầu lời.

Cho nên, với tư cách là người quản lý danh mục, lựa chọn tối ưu nhất vẫn là cổ phiếu và ETFs. Điều này không liên quan nhiều đến sức mạnh nền kinh tế nữa, chỉ đơn giản là tiền (nguồn vốn) đang tràn ngập thị trường. Và Fed chính là người đã cố tình làm nên tình trạng đó. Với hy vọng khi thị trường ngập TIỀN thì sẽ khuyến khích người ta tiêu dùng và làm ăn kinh doanh. Tuy nhiên, thường thì thị trường cổ phiếu sẽ tăng trước. Giống như thời 2008 – 2009, khi thị trường ngập TIỀN, chứng khoán cổ phiếu sẽ tăng trước, rồi người ta mới bắt đầu dần có cảm giác giàu có, rồi mới tiêu dùng và mở rộng làm ăn…

Và bạn đừng quên nhé: Thị trường trái phiếu bự hơn thị trường cổ phiếu đấy. Nếu lượng TIỀN từ trái phiếu đổ sang cổ phiếu, thì thị trường chung S&P500 – SPX – SPY tăng lên cũng là điều hết sức bình thường thôi.

Fed không chỉ đang bóp méo thị trường trái phiếu và lãi suất, mà còn lan tỏa vào cả thị trường cổ phiếu. Điều này có thể sẽ đẩy giá cổ phiếu tiếp tục lên cao. Và thị trường vẫn có thể tiếp tục hồi phục, cho đến khi Fed có sự thay đổi chính sách mới.

Chỉ số sợ hãi VIX ở mấy ngày vừa qua cũng đã giảm – thoát khỏi phân vùng 40. Nỗi lo sợ về căn bản cũng đã được vơi đi phần nào. Thực chất con người ta không sợ tin xấu, cái người ta sợ là tin xấu bất ngờ. Còn những tin xấu đã được dự báo trước đó rồi, không thực sự gây ra quá nhiều tâm lý hoảng loạn.

Nào giờ thì qua phần số liệu nền kinh tế Hoa Kỳ.

GDP

Nền kinh tế Mỹ tăng trưởng 2,1% trong Q4, giống như trong quý 3 và các số liệu phù hợp với ước tính thứ hai.

Thất nghiệp

Tỷ lệ thất nghiệp của Mỹ đã tăng lên 4,4 phần trăm vào tháng 3 năm 2020, cao nhất kể từ tháng 8 năm 2017 và cao hơn kỳ vọng của thị trường là 3,8 phần trăm. Khi cuộc khủng hoảng Covid-19 đã khiến hàng triệu người mất việc. Số người thất nghiệp tăng 1,35 triệu lên 7,14 triệu, trong khi số người có việc làm giảm 2,99 triệu xuống còn 155,77 triệu. Những con số dự kiến sẽ còn tồi tệ hơn vào tháng sắp tới.

Lạm phát

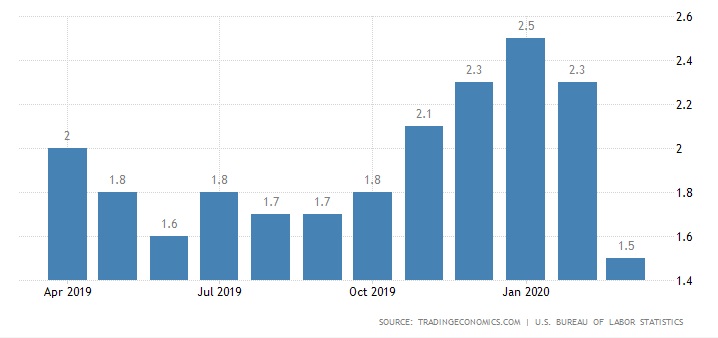

Tỷ lệ lạm phát hàng năm ở Mỹ đã giảm xuống 1,5% vào tháng 3 năm 2020 từ mức 2,3% trong tháng 2 và thấp hơn một chút so với kỳ vọng của thị trường là 1,6%. Đây là tỷ lệ lạm phát thấp nhất kể từ tháng 2 năm 2019, chủ yếu do chi phí xăng dầu giảm 10,2% (tháng 5,2%) và giảm 1,6% giá hàng may mặc (so với -0,9%). Giá của nơi trú ẩn cũng chậm lại (3% so với 3,3%) trong khi lạm phát thực phẩm tăng (1,9% so với 1,8%).

Trên cơ sở hàng tháng, giá tiêu dùng đã giảm 0,4%, sau khi tăng 0,1% trong tháng 2 và tệ hơn so với kỳ vọng giảm 0,3%. Đây là mức giảm hàng tháng lớn nhất kể từ tháng 1 năm 2015, chủ yếu là do giá xăng giảm 10,5% trong khi giá vé máy bay giảm, ở xa nhà và may mặc cũng góp phần. Ngược lại, sự gia tăng đã được nhìn thấy trong giá thực phẩm, chăm sóc y tế, xe hơi và xe tải đã qua sử dụng, bảo hiểm xe cơ giới và giáo dục.

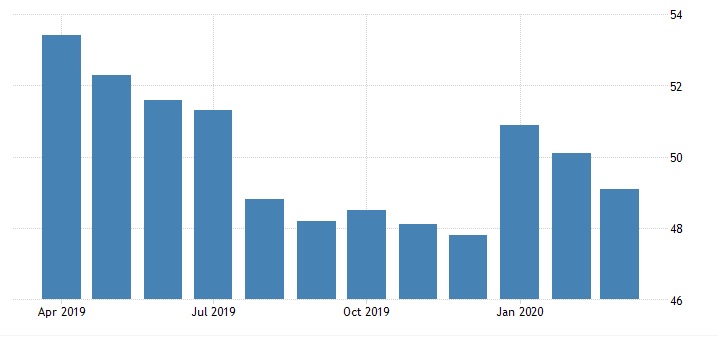

Niềm tin kinh doanh

Chỉ số PMI sản xuất ISM cho Hoa Kỳ đã giảm xuống 49,1 vào tháng 3 năm 2020 từ 50,1 vào tháng 2, đánh bại dự báo của thị trường là 45. Tuy nhiên, bài đọc chỉ ra sự co lại trong lĩnh vực nhà máy khi đại dịch coronavirus và các cú sốc trên thị trường năng lượng toàn cầu đã tác động đến tất cả lĩnh vực sản xuất. Sự sụt giảm đã được nhìn thấy trong các đơn đặt hàng mới (42,2 từ 49,8), sản xuất (47,7 từ 50,3), việc làm (43,8 từ 46,9), hàng tồn kho (46,9 từ 46,5) và đơn hàng xuất khẩu mới (46,6 từ 51,2). Giá giảm nhanh hơn (37,4 từ 45,9) và giao hàng của nhà cung cấp chậm lại (65 từ 57,3). Ngoài ra, các ý kiến từ hội thảo là tiêu cực liên quan đến triển vọng trong ngắn hạn, với tâm lý rõ ràng bị ảnh hưởng bởi đại dịch coronavirus và biến động thị trường năng lượng.

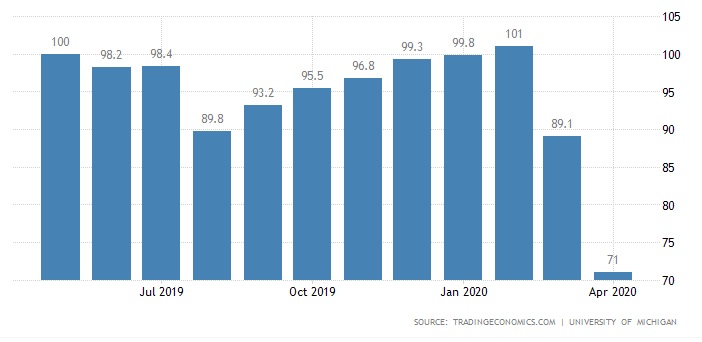

Niềm tin tiêu dùng

Tâm lý tiêu dùng của Đại học Michigan dành cho Hoa Kỳ đã giảm xuống 71 vào tháng 4 năm 2020 so với 89,1 vào tháng 3, thiếu kỳ vọng thị trường là 75. Đây là mức thấp nhất kể từ tháng 12 năm 2011 và mức giảm hàng tháng lớn nhất từng được ghi nhận, ước tính sơ bộ cho thấy. Sự sụt giảm đã được nhìn thấy đối với các điều kiện hiện tại (72,4 từ 103,7) và kỳ vọng (70 từ 79,7). Lạm phát kỳ vọng trong năm tới giảm 2,1% từ 2,2% trong khi 5 năm tăng lên 2,5% từ 2,3%. Dữ liệu cho thấy sự tự tin rơi tự do sẽ tồi tệ hơn nếu không mong đợi rằng tỷ lệ nhiễm trùng và tử vong từ covid-19 sẽ sớm đạt đỉnh và cho phép nền kinh tế khởi động lại. Tuy nhiên, dự đoán một sự mở rộng kinh tế nhanh chóng và bền vững có thể là một kỳ vọng thất bại.

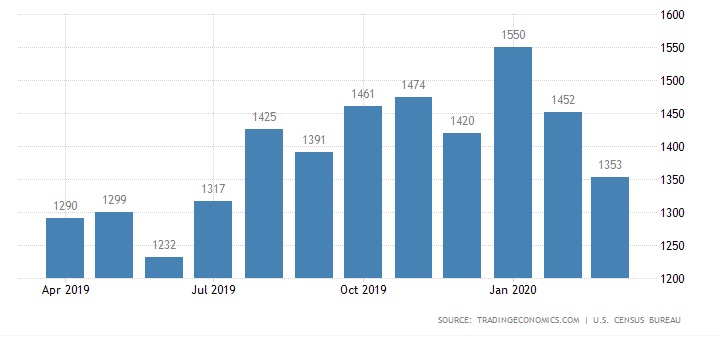

Giấy phép xây dựng bất động sản

Giấy phép xây dựng ở Hoa Kỳ đã giảm 6,8% so với một tháng trước đó với tỷ lệ hàng năm được điều chỉnh theo mùa là 1.353 nghìn vào tháng 3 năm 2020, cao hơn một chút so với kỳ vọng của thị trường là 1.300 nghìn. Tuy nhiên, đây là sự sụt giảm mạnh nhất về giấy phép xây dựng kể từ tháng 7 năm 2015 khi cuộc khủng hoảng coronavirus làm tổn thương ngành xây dựng. Ủy quyền cho phân khúc nhà ở nhiều gia đình biến động giảm 12% xuống còn 884 nghìn. Trên khắp các khu vực, giấy phép giảm ở Đông Bắc (-7,6% xuống còn 122 nghìn); Trung Tây (-12,7 phần trăm đến 178 nghìn); miền Nam (-3,1% đến 712 nghìn) và ở miền Tây (-10,5% đến 341 nghìn).

Với các thông tin cơ bản trên:

Nền kinh tế và thị trường tài chính, sớm hay muộn gì rồi cũng sẽ hồi phục… Nhưng người bị bệnh (dịch bệnh) đã mất thì không… Thế giới đã dư thừa sự hoang mang lo sợ về bệnh dịch – bạn không cần phải góp phần thêm vào.

Cũng như tháng trước: Các số liệu kinh tế thống kê hiện nay, vẫn chưa hoàn toàn phản ánh đúng tình trạng. Các báo cáo vào 1,2 tháng tiếp theo sẽ nói lên tình trạng thực sự của bệnh dịch tác động đến nền kinh tế như thế nào? Hiện nay đang có nhiều dự đoán: Một số dự đoán rất tệ, một số dự đoán lại ít tệ hơn. Tuy nhiên chung quy lại có thể thống nhất nhau là tệ.

Trong ngắn hạn, với chính sách hiện tại của Fed, thị trường cổ phiếu vẫn có khả năng tiếp tục tăng điểm hồi phục. Tuy nhiên, trong dài hạn, mọi thứ vẫn cần phải quay về các yếu tố cơ bản, là sức khỏe của nền kinh tế và tình hình kinh doanh (thu nhập) của các doanh nghiệp. Trên quan điểm cá nhân, tôi cho rằng dù thị trường chung SPY có hồi phục thì cũng khó lòng mà lấy lại được mức đỉnh 339 ngay trong vài tháng ngắn hạn được. Bởi lẽ theo rất nhiều dự đoán: Sự hồi phục của nền kinh tế trong vài ba tháng ngắn ngủi sắp đến, thì gần như là điều không thể. Và tác giả cũng đồng tình với những dự đoán đó.

Tuy nhiên, mọi thứ khó khăn của 2020 ngày nay đều chung quy lại 1 điểm là: Bệnh dịch. Khi điểm then chốt này được giải quyết, bằng thuốc đặc trị hay vac-xin. Mọi thứ sẽ nhanh chóng quay lại như cũ thôi. Cứ như kiểu lâu ngày không được đi chơi đi đàn đi đúm, bị nhốt trong nhà – Đến lúc được thả ra, con người ta sẽ đi chơi bù.

Trên quan điểm cá nhân, tác giả vẫn giữ nguyên ý kiến như tháng trước: Bạn nên tiến hành mua dần dần, bằng cách chia nhỏ nguồn tiền ra. Và nhớ là chỉ nên mua bằng tiền của chính mình – không vay – không mượn – không đòn bẩy. (hiển nhiên là trong trường hợp bạn còn tiền để mua ^_^ )

Còn trường hợp bạn biết hợp đồng quyền chọn options thì vẫn có thể tiến hành tạo ra dòng tiền – song song với quá trình mua & nắm giữ dài hạn. Seller Option đơn thuần thì nên tạm ngưng, chờ VIX hồi về khoảng 25 thì may ra có thể hoạt động trở lại. Còn Buyer Options cũng không phải là ý kiến hay khi VIX vẫn còn đang quá lớn, phí mua của Buyer Options đang rất đắt.

Về góc độ phân tích kỹ thuật:

Trên phương diện kỹ thuật: Thị trường có dấu hiệu hồi phục dần. Tuy nhiên đà hồi phục này rất có thể đã được thổi lên 1 cách thái quá do các chính sách của Fed.

Các chuyên viên thuần phân tích kỹ thuật dần lấy lại niềm tin. Tuy nhiên, những chuyên gia phân tích cơ bản và phái sinh lại tỏa rõ sự thận trọng, không ai có dấu hiệu gì được coi là lạc quan cả. Khác nhau chỉ là người bi quan ít và bi quan nhiều mà thôi.

Người giao dịch tài chính nên đứng ngoài thị trường, đặc biệt người giao dịch bằng đòn bẩy thì lại càng không nên tham gia thị trường trong lúc này.

| Các vùng hỗ trợ | Các vùng kháng cự | Các vùng đề nghị |

| 265 – 260 | 300 – 303 | 265 – 260 |

| 245 | 315 | 245 – 240 |

| 220 | NA | NA |

|

Tỷ lệ P/E của SPY (tạm tính) hiện đang là: 20.61 |

||

HuiDa Wang – Vương Huy Đạt

Xem các bài phân tích SPY các tháng trước tại đây.

KHUYẾN CÁO

Các thông tin ở trên đều chỉ mang tính chia sẻ với mục đích tham khảo. Bài viết không có ý định và mục đích cấu thành những lời khuyên tài chính, đầu tư, giao dịch hay bất kỳ lời khuyên nào khác.

Bài viết không được phân tích như một sự xúi giục hay một yêu cầu mua hoặc bán bất kỳ chứng khoán nào. Các Thông tin không có ý tán thành hay khuyến nghị cho bất kỳ loại chứng khoán hay những phương tiện đầu tư khác.

Bài viết này dựa vào những thông tin đại chúng. Chungkhoanphaisinh.net cố gắng trong phạm vi có thể sử dụng thông tin đầy đủ và đáng tin cậy, nhưng chúng tôi không khẳng định những thông tin đưa ra là hoàn toàn chính xác và đầy đủ. Người đọc cũng nên lưu ý rằng chungkhoanphaisinh.net không đảm bảo về tính chính xác, đầy đủ và kịp thời của dữ liệu mà chúng tôi cung cấp và sẽ không chịu trách nhiệm cho bất cứ sự thiệt hại nào liên quan đến việc sử dụng những dữ liệu đó.

Về tác giả

Xin chào! Tôi là Vương Huy Đạt, là một nhà đầu tư chứng khoán và chứng khoán phái sinh chuyên giao dịch hợp động quyền chọn Option. Đồng thời cũng là tác giả của quyển sách Cách kiếm tiền thông minh và bền vững từ chỉ số chứng khoán Mỹ SPX - SPY. Đọc thêm về tôi tại đây. Kết bạn trên Facebook với tôi tại đây.