Phân tích SPY tháng 5/2022

Xác định điểm vào & điểm ra trên các thị trường tài chính là 1 vấn đề vô cùng khó khăn của cả ngành tài chính. Những người đã tham gia thị trường đủ lâu, đều từng tận mắt chứng kiến những câu chuyện buồn và rất buồn… Đặc biệt là khoảng 2008 và mùa xuân 2020 gần đây…

Việc mất TIỀN chỉ là 1 phần nhỏ của những câu chuyện buồn… Đau lòng lắm…

Cá nhân tôi thường khuyến nghị nhiều người chỉ cần Mua và nắm giữ luôn các ETFs – Index được rồi. Không cần bon chen với đủ thứ phương pháp, đủ loại sản phẩm tài chính đâu. Đúng vậy… Nhiều người sẽ cười nhạo bạn. Tuy nhiên, đến sau cùng: Bạn mới là người thực sự chiến thắng cuối cùng. Còn việc có cười lại họ hay không thì tùy bạn.

Thị trường gấu sắp hiện hình rồi

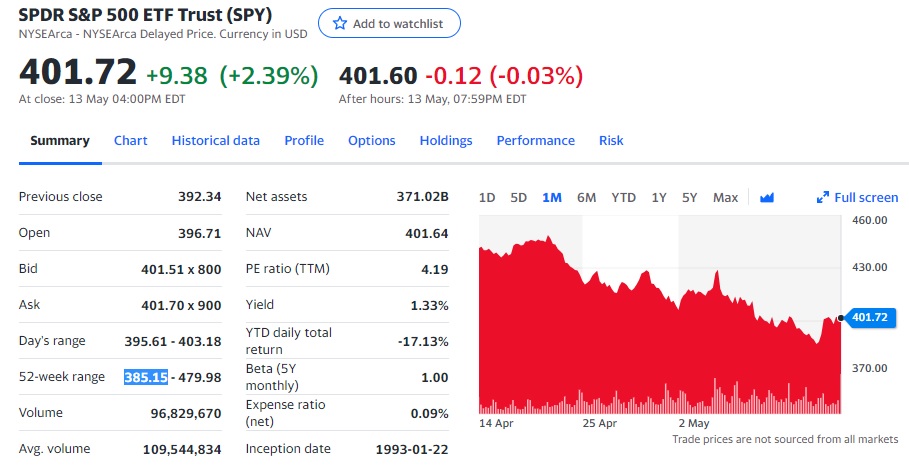

Tính đến thời điểm của bài viết này thì thị trường chung SPY đã giảm từ mức đỉnh khoảng 480 xuống mức khoảng 385. Tức là giảm đâu đó 95 điểm – ứng với khoảng 19,79%. Chưa đến ngưỡng 20% nhưng cũng sắp rồi đấy.

Trong tháng rồi, thị trường chứng khoán Mỹ đã chuyển sang sắc đỏ đầy thê thẩm. Khi mà Cục Dự Trữ Liên Bang Fed tăng lãi suất lên 50 đơn vị. Quy mô và thời gian tăng lãi suất này hoàn toàn nằm trong “tầm dự kiến” của rất nhiều người.

Ngoài ra, khi nhìn sang thị trường chứng khoán Âu Châu và Châu Á thì cũng thê thảm te tua. Thị trường Coin thì chắc khỏi bàn rồi. LUNA là cái tên rần rần khắp mọi nơi.

Việc tăng lãi suất, hoàn toàn nằm trong tầm dự đoán của rất nhiều người. Thế tạo sao thị trường vẫn giảm? Theo cá nhân tác giả thì do những yếu tố đằng sau của con số lãi suất.

Lạm phát

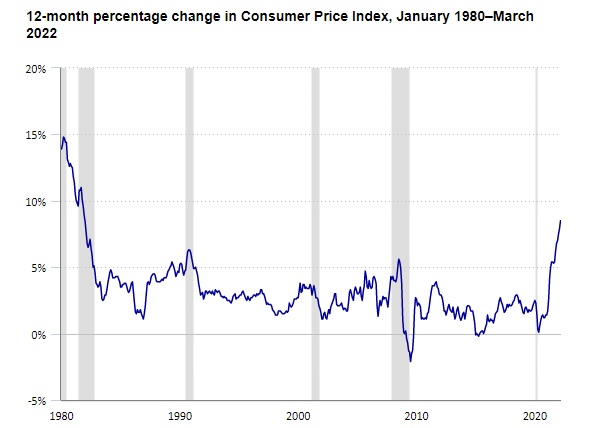

Yếu tố nặng cân nhất chính là lạm phát – Và có vẻ như lạm phát càng ngày lại càng năng cân hơn. Trên thực tế, tỷ lệ lạm phát đã đạt mức cao nhất kể từ những năm 1980 rồi giảm dần. Thậm chí là trong cuộc khủng hoảng tài chính toàn cầu 2008, chúng ta vẫn không thấy tỷ lệ lạm phát 8,5% như bây giờ.

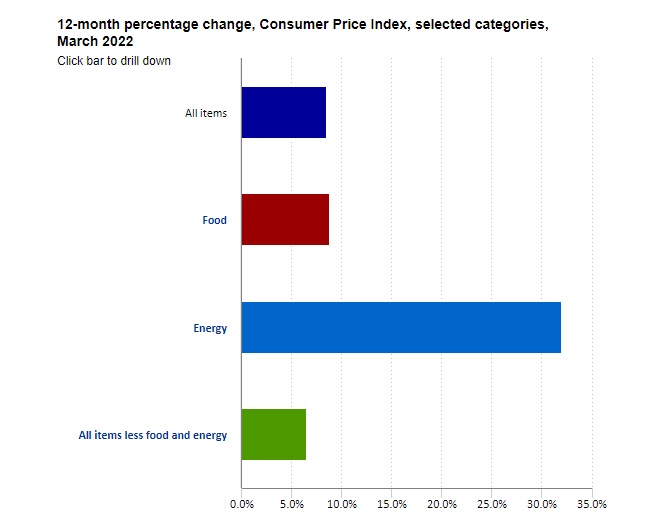

Tuy nhiên, như rất nhiều lần đã trình bày ở những bài viết trước đó: Năng lượng (xăng dầu) là thủ phạm chính. Tăng giá năng lượng chiếm khoảng 1 phần 4 của tổng tỷ lệ lạm phát. Nếu giá năng lượng không tăng nữa, đó chắc chắn sẽ là 1 bài toán rất khác.

Chi phí năng lượng (xăng dầu) mà thấp đi – Nó sẽ ngay lập tức ảnh hưởng đến các yếu tố liên quan đến việc tiêu thụ. Gói cà phê bạn mở sáng nay có thể đắt hơn 10% so với tháng trước đó. Và đó không hẳn là do giá hạt cà phê tăng lên.

Hãy nghĩ đến công đoạn đóng gói rồi vận chuyện gói cà phê. Hai yếu tố này liên quan rất chặt chẽ với giá năng lượng (xăng dầu). Nhựa được làm từ dầu, và xe tải để vận chuyển cà phê đến cửa hàng tạp hóa địa phương gần nhà bạn thì chủ yếu vẫn đang chạy bằng xăng dầu và động cơ đốt trong. (Cho dù có chạy bằng xe điện thì vẫn phải tiêu tốn năng lượng thôi)

Kỳ vọng quá nhiều

Không cần phải là chuyên gia đâu, tất cả chúng ta đều biết những điều này, đại loại như: Lạm phát đang tăng, có 1 cuộc chiến đang xảy ra ở Ukraine, chuỗi cung ứng vẫn còn rất nhiều khó khăn gián đoạn v.v… Hiển nhiên quá rồi, bạn biết, tôi biết, và rất nhiều người đều biết.

Và thị trường đã đặt kỳ vọng quá nhiều vào kết quả nền kinh tế hồi phục và báo cáo tốt đẹp của các công ty. Quả thực kết quả Q1 vừa rồi nói chung là tốt đẹp – mặc dù không đẹp như nhiều người đã kỳ vọng. Nhưng quan trọng hơn nữa là chúng ta bị chuyển từ kỳ vọng quá nhiều sang nỗi sợ thất vọng: Chính là nhờ những dự đoán đầy ảm đạm ở Q2 và khoảng thời gian tiếp theo sau đó nữa. Chỉ nghe thôi là thấy chán và buồn rồi.

Ngoài ra, đây là 1 đợt điều chỉnh theo cá nhân tôi là hợp lý: Khoảng 2 năm vừa qua – Nếu bạn tham gia thị trường mà bị mất TIỀN thì đúng là thiên tài. Chẳng có mấy ai bị mất TIỀN trong suốt khoảng thời gian được xem là phục hồi sau covid cả. Bạn bị thua lỗ và mất TIỀN được là hay lắm đấy – Xui tận mạng luôn chứ chẳng đùa. (từ quý 2 năm 2020).

Nếu bị mất TIỀN trong đợt này thì cũng đừng buồn quá – Đó chỉ là cú sốc đầu đời thôi. Còn tham gia thị trường tài chính thì bạn còn gặp nhiều cú sốc mất TIỀN lắm. Buồn ít thôi, để còn dành cho những lần sau buồn tiếp.

Tín dụng, Ký quỹ, Vay mượn sẽ đắt đỏ hơn

Điều này hoàn toàn bình thường: Lãi suất tăng thì tín dụng, ký quỹ, vay mượn sẽ đắt hơn là điều hoàn toàn có thể lý giải. Và nó cũng kéo theo ít người hơn – ít tiền hơn vào thị trường. Tuy nhiên, đó chỉ là ngắn hạn thôi. Chừng đó năm tháng ở thị trường, tôi còn lạ gì nữa: Một khi đã tham gia vào thị trường tài chính rồi là không bao giờ có thể rời bỏ nó được. Ghiền lắm – Còn hơn cỏ Mỹ nữa. Y như 1 câu nói đùa: Còn thở là còn thở.

Theo dữ liệu của FINRA: Financial Industry Regulatory Authority – Cơ quan quản lý ngành tài chính (FINRA). Tổng số nợ ký quỹ trên các tài khoản đã tăng đều đặn kể từ khi bắt đầu đại dịch COVID. Tính đến cuối tháng 3 năm 2020, có khoảng 480 tỷ nợ ký quỹ trong hệ thống. Con số này tiếp tục tăng trong suốt 18 tháng sau đó với tổng mức vượt quá 935 tỷ đô la vào cuối tháng 10. May mắn thay, tổng số nợ ký quỹ trên các tài khoản đã giảm kể từ đó (xuống còn 800 tỷ đô la vào cuối tháng 3) nhưng điều này cũng có thể giải thích sự yếu kém trong vài tháng qua khi các nhà đầu tư bắt đầu giảm thiểu rủi ro bằng cách cắt giảm nợ ký quỹ.

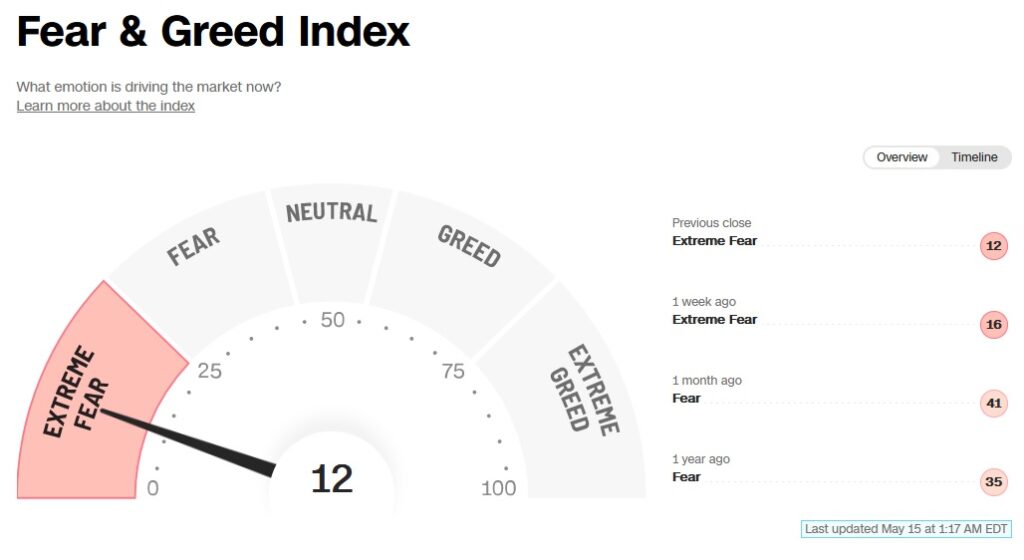

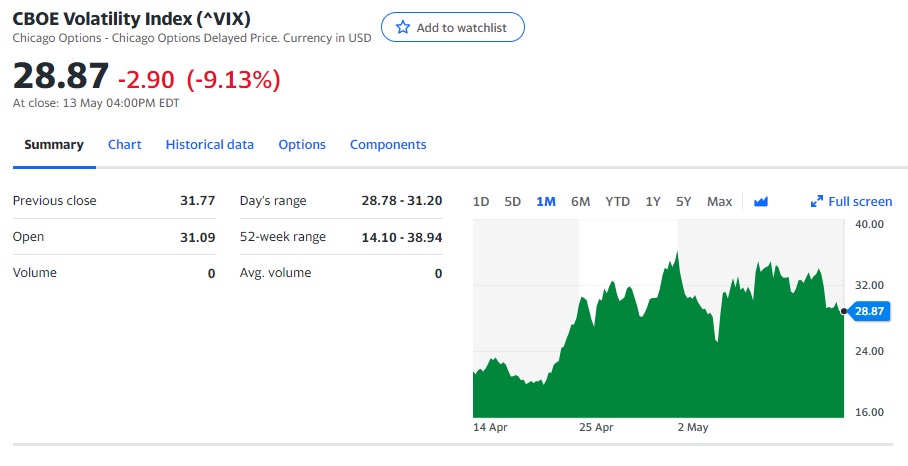

Chỉ số sợ hãi

Chỉ số sợ hãi VIX gần đây biến động khá hơn. Nhưng về căn bản thì vẫn dưới 40. Nếu nói khủng hoảng hay tiếp tục rớt sấp mặt thì tác giả tôi không tin. Có thể thị trường chung S&P500 – SPX – SPY sẽ tiếp tục giảm thêm 1 đoạn tầm -25%. (hiện tại đang -19,79% rồi). Nhưng tôi không nghĩ là thị trường sẽ điên loạn đến mức -50% như nhiều người đang nói.

Chúng ta đang ở giai đoạn nền kinh tế phục hồi, chứ không phải là giai đoạn khủng hoảng kinh tế. (lãi suất đang tăng nữa kìa – Đừng nói lãi suất tăng là dấu hiệu của khủng hoảng kinh tế được rồi ^^) Và nói thử xem: Hiện tại còn điều gì có thể khủng hoảng hơn đợt dịch bệnh năm 2019-2020 vừa rồi nữa không?

Đợt điều chỉnh này là hợp lý thôi. Hai năm vừa rồi, thị trường tăng ầm ầm lại không thấy ai than phiền gì. Đời đúng lạ.

GDP

Nền kinh tế Mỹ đạt mức trung bình hàng năm 1,4% trong ba tháng đầu năm 2022, thấp hơn nhiều so với dự báo của thị trường về việc mở rộng 1,1% và theo sau mức tăng trưởng 6,9% trong quý 4 năm 2021, chủ yếu do thâm hụt thương mại kỷ lục và đầu tư hàng tồn kho giảm. Xuất khẩu giảm 5,9% (từ 22,4% trong Q4), trong khi nhập khẩu tăng 17,7% (từ 17,9% trong Q4).

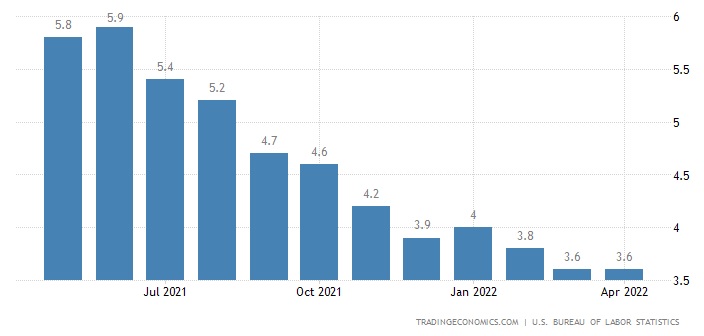

Thất nghiệp

Tỷ lệ thất nghiệp của Mỹ không đổi ở mức 3,6% vào tháng 4 năm 2022, vẫn là mức thấp nhất kể từ tháng 2 năm 2020 và so với kỳ vọng của thị trường là 3,5%. Số người thất nghiệp giảm 11 nghìn người xuống còn 5,941 triệu người, trong khi mức việc làm giảm 353 nghìn người xuống 158,105 triệu người. Trong khi đó, tỷ lệ tham gia lực lượng lao động đã giảm xuống mức thấp nhất trong 3 tháng là 62,2% vào tháng 4, từ 62,4% vào tháng 3.

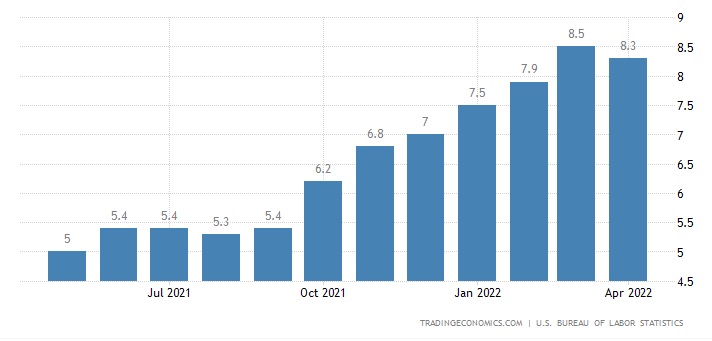

Lạm phát

Tỷ lệ lạm phát hàng năm ở Mỹ đã giảm xuống 8,3% vào tháng 4 từ mức cao nhất trong 41 năm là 8,5% vào tháng 3, nhưng thấp hơn dự báo của thị trường là 8,1%.

Giá năng lượng tăng 30,3%, dưới 32% trong tháng 3, cụ thể là xăng (43,6% so với 48%) trong khi dầu mazut tăng nhiều hơn (80,5% so với 70,1%). Mặt khác, giá thực phẩm tăng 9,4%, cao nhất kể từ tháng 4 năm 1981 và giá nhà ở cũng tăng nhanh hơn (5,1% so với 5%) và xe mới (13,2% so với 12,5%).

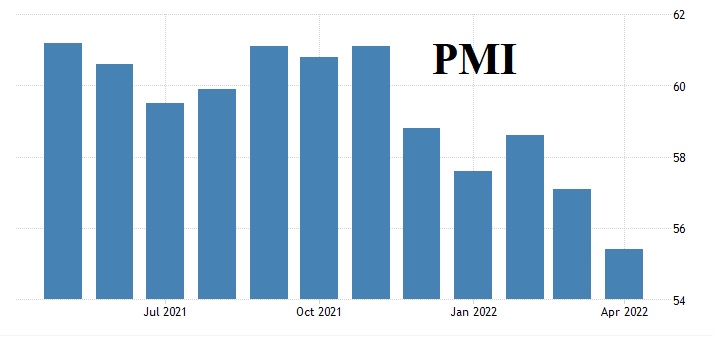

Niềm tin kinh doanh

Chỉ số PMI sản xuất ISM của Hoa Kỳ đã giảm trong tháng thứ hai liên tiếp xuống 55,4 vào tháng 4 năm 2022 từ mức 57,1 trong tháng 3 và so với dự báo của thị trường là 57,6. Đây là lần đọc thấp nhất kể từ tháng 7 năm 2020, khi sản xuất chậm lại (53,6 so với 54,5 trong tháng 3), đơn đặt hàng mới (53,5 so với 53,8) và việc làm (50,9 so với 56,3). Trong khi đó, áp lực giá được điều chỉnh (84,6 so với 87,1) trong khi lượng lệnh tồn đọng giảm (56 so với 60). “Lĩnh vực sản xuất của Hoa Kỳ vẫn ở trong một môi trường thúc đẩy nhu cầu, bị ràng buộc bởi chuỗi cung ứng. Vào tháng 4, tiến độ giải quyết vấn đề thiếu hụt lao động ở tất cả các cấp của chuỗi cung ứng bị chậm lại ”, Timothy Fiore, Chủ tịch Ủy ban Khảo sát Kinh doanh Sản xuất ISM, cho biết.

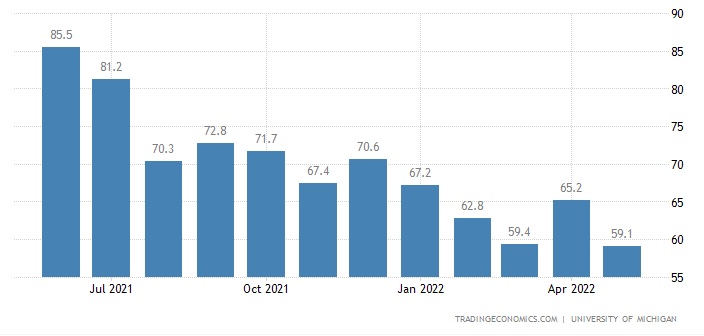

Niềm tin tiêu dùng

Tâm lý người tiêu dùng của Đại học Michigan đối với Hoa Kỳ đã giảm xuống 59,1 vào tháng 5 năm 2022, thấp nhất kể từ tháng 8 năm 2011, từ 65,2 vào tháng 4 và thấp hơn dự báo thị trường là 64, do người Mỹ vẫn lo ngại về lạm phát.

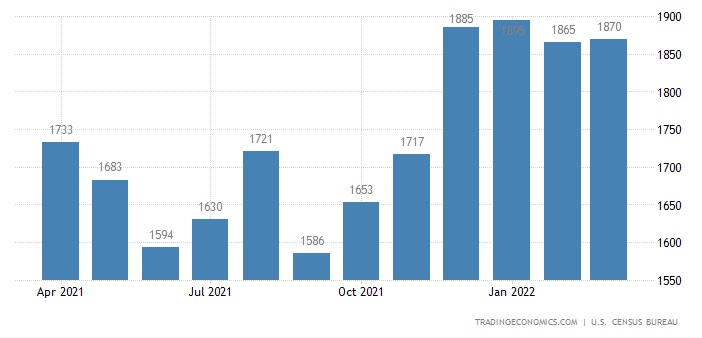

Giấy phép xây dựng bất động sản

Giấy phép xây dựng ở Hoa Kỳ đã tăng 0,3% so với một tháng trước đó lên mức hàng năm được điều chỉnh theo mùa là 1,870 triệu vào tháng 3 năm 2022, dữ liệu sửa đổi được công bố vào ngày 19 tháng 4 cho thấy.

Với các thông tin cơ bản trên:

Về căn bản, các số liệu về kinh tế Hoa Kỳ vẫn ổn. Niềm tin kinh doanh khó khăn là điều dễ hiểu thôi. Ai cũng biết chuỗi cung ứng chưa hoàn toàn ổn thỏa, thì lại bồi thêm cuộc chiến ở Ukraine cả mà. Bù lại thì lạm phát đã có dấu hiệu quay đầu.

Thị trường có lên có xuống vốn là điều bình thường – Đặc biệt là với thị trường chỉ số chứng khoán Mỹ. Nó chẳng có gì là to tát, và cũng chẳng có gì gọi là bí mật theo nhiều người mới vào nghề giao dịch tài chính hay liên tưởng đến những thuyết âm mưu đầy huyền bí. Nghe cho vui thì được, chớ có dại mà tin. Cá mập cá voi gì ở đây không biết.

Thị trường SPY hiện đang có mức giảm gần đây nhất là 19,79%. Ở mức độ này thì cũng thường gặp thôi, không có gì đặc biệt lắm. Tham gia thị trường đủ lâu thì thỉnh thoảng bạn lại thấy ấy mà.

Seller options có thể tiến hành công việc như bình thường. Những tháng thị trường xuống vừa qua, có ảnh hưởng gì đến dòng tiền do options mang lại cho tác giả đâu.

Mà nhìn thị trường xuống thì chán thiệt, tài khoản giảm tiền đi không chán sao được. Cũng may là còn có Options mang lại dòng TIỀN hàng tháng, không là chán thúi ruột luôn chứ chẳng đùa. Trường hợp muốn tìm hiểu thêm về Options thì bạn nên xem quyển sách này.

Về góc độ phân tích kỹ thuật:

Cách đây ít ngày thì SPY đã thủng mốc 400 rồi. Chỉ là đã nhanh chóng bật tăng ngược trở lại cao hơn ngưỡng 400. Vùng 400 – Con số tròn trăm tròn chục này có vẻ chắc chắn nhở ^^

Cái bối cảnh này: Nói bán xuống thì không dám, mà kêu mua lên thì cũng rủi ro không kém. Thôi thì xài Short Put – Options cho lành. Có lỡ dính thì cũng bị ép mua thôi. Không hiểu biết về Options, đó là sự thiệt thòi của bạn.

| Các vùng hỗ trợ | Các vùng kháng cự | Các vùng đề nghị |

| 400 | 420 – 430 | 400 – 385 |

| 385 | 445 | 360 – 355 |

| 360 – 355 | 462 – 470 | NA |

Tỷ lệ P/E của SPY (tạm tính) hiện đang là: 20.34

HuiDa Wang – Vương Huy Đạt

KHUYẾN CÁO

Các thông tin ở trên đều chỉ mang tính chia sẻ với mục đích tham khảo. Bài viết không có ý định và mục đích cấu thành những lời khuyên tài chính, đầu tư, giao dịch hay bất kỳ lời khuyên nào khác.

Bài viết không được phân tích như một sự xúi giục hay một yêu cầu mua hoặc bán bất kỳ chứng khoán nào. Các Thông tin không có ý tán thành hay khuyến nghị cho bất kỳ loại chứng khoán hay những phương tiện đầu tư khác.

Bài viết này dựa vào những thông tin đại chúng. Chungkhoanphaisinh.net cố gắng trong phạm vi có thể sử dụng thông tin đầy đủ và đáng tin cậy, nhưng chúng tôi không khẳng định những thông tin đưa ra là hoàn toàn chính xác và đầy đủ. Người đọc cũng nên lưu ý rằng chungkhoanphaisinh.net không đảm bảo về tính chính xác, đầy đủ và kịp thời của dữ liệu mà chúng tôi cung cấp và sẽ không chịu trách nhiệm cho bất cứ sự thiệt hại nào liên quan đến việc sử dụng những dữ liệu đó.

Về tác giả

Xin chào! Tôi là Vương Huy Đạt, là một nhà đầu tư chứng khoán và chứng khoán phái sinh chuyên giao dịch hợp động quyền chọn Option. Đồng thời cũng là tác giả của quyển sách Cách kiếm tiền thông minh và bền vững từ chỉ số chứng khoán Mỹ SPX - SPY. Đọc thêm về tôi tại đây. Kết bạn trên Facebook với tôi tại đây.